放大圖片 放大圖片

中銀國際

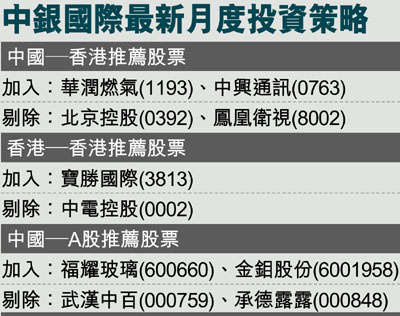

中銀國際最新策略研究月刊《華僑看中國》8月刊已出版,建議增加華潤燃氣(1193)、中興通訊(0763)和寶勝國際(3813)等。在本期中我們指出,儘管市場對於政策緊縮的可能心存憂慮,但股市仍創新高,中國泡沫繼續擴張。我們預計這將持續至9月底,而「十.一」建國60周年大慶後市場可能出現調整。

中興受惠海外行業整合

中銀國際中國—香港推薦股票。我們加入華潤燃氣,因為其戰略重點是發展燃氣業務規模,同時在進行更多收購時享有華潤品牌的強大背景支持。我們預計,未來3-5年中,母公司的資產將逐步注入上市公司,最終使其成為內地頂尖的城市燃氣供應商。我們加入中興通訊,因為09年2季度其海外銷售開始回升。我們認為,公司還將受益於海外市場的行業整合。此外,我們認為內地3G市場的競爭格局已基本確定,中興通訊成為最大的贏家。

北控及鳳凰累積升幅大

我們剔除北京控股,因為雖然我們07年中將該股加入首選股票名單後,股價已上漲了56%(恆生指數僅上漲2.5%),但除了水處理和供水業務的擴張外,公司缺乏強大的增長動力。對城市燃氣項目的進一步投資前景欠佳。我們認為,其中、上游業務的穩健回報已反映在股價中。我們剔除鳳凰衛視,因為最近股價的大幅上漲使得2010年預測市盈率已達到20倍左右,我們認為估值過高。

寶勝受惠零售業漸復甦

中銀國際香港推薦股票。我們加入寶勝國際,因為其零售業務開始復甦,我們預計,公司能夠釋放過量存貨並恢復到標準的折扣水平。未來幾年中,零售業務經營利潤率將有所回升,基礎利潤將於10財年開始反彈。我們將中電控股剔除出香港推薦股票組合,因為在市場尋求增長的過程中,此防禦型的公用事業股表現可能滯後。因電價下調,同時其澳大利亞火電廠的撥備具有不確定性,今年其盈利前景看起來頗為暗淡。

A股推薦福耀及金鉬

中銀國際A股推薦股票。我們加入福耀玻璃(600660),因為預計公司2季度主營業務收入將遠遠超出1季度。此外,在內地乘用車市場快速增長和積極進行海外擴張的情況下,我們認為09年下半年公司將保持盈利,2010-11年盈利將保持穩健增長。我們加入金鉬股份(6001958),因為公司是全球最大的專業鉬生產企業。由於資源豐富、自給率高,我們認為公司將從行業回暖中受益,並應享有較高的估值。

我們剔除武漢中百(000759),雖然我們看好其作為區域領先企業的長期前景,但我們認為,09年下半年超市經營企業的內生增長仍將面臨壓力。我們剔除承德露露(000848),因為其銷量增長不及預期,同時,新產品的推廣對盈利的貢獻很小。09年2季度成本有所下降,但股權激勵計劃仍不確定。

中銀國際最新月度投資策略

中國—香港推薦股票

加入:華潤燃氣(1193)、中興通訊(0763)

剔除:北京控股(0392)、鳳凰衛視(8002)

香港—香港推薦股票

加入:寶勝國際(3813)

剔除:中電控股(0002)

中國—A股推薦股票

加入:福耀玻璃(600660)、金鉬股份(6001958)

剔除:武漢中百(000759)、承德露露(000848)

|

放大圖片

放大圖片