放大圖片 放大圖片

交銀國際

海螺水泥(0914)公布上半年業績,水泥和熟料銷量增長20.46%至5,433 萬噸,和我們預期一致(全年預計銷量接近1.3億噸)。但由於綜合ASP由1H08的223人民幣/噸下降至205人民幣/噸,致使最終銷售額增長10%。我們認為銷售量增長健康,ASP和第一季度相似,也比市場的普遍下跌理想。而且西部銷售同比從無到有也十分令人鼓舞,公司西部擴張速度比我們預期快。

煤價下跌 毛利率急升

由於煤價下跌加上餘熱發電項目越來越多,2Q09毛利率衝高到28%環比提升6.3個百分點,煤價2Q09環比跌幅應該在15%或以上。現市場煤價同比下跌20%左右,對下半年毛利率有很強支持。由於去年8月煤價進一步升高,今年8月煤價同比下跌預計擴大,之後跌幅應收窄。今年整體煤價同比下跌的情況幾乎已成定局,大同6,000ca煤價7月同比下跌40%以上。

下半年水泥價格看漲

我們堅持認為下半年水泥價格將隨雨季結束而環比上漲,主要理由:(1)之前4萬億基建投資將在今年雨季後掀起各地趕工潮,情況和往年相似,尤其是FAI迅速增長的年份如2003年;(2)水泥投產下半年將小於上半年;(3)房地產投資的逐漸復甦。加上如果煤價小幅上漲,更利於水泥廠商提價。我們保守預計海螺全年ASP將與去年大致持平。

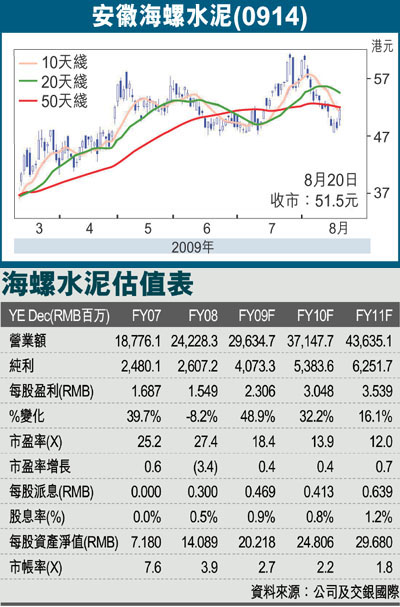

我們提升海螺投資評級至「買入」,目標價為60.27元,相當於FY09F23倍、FY10F19倍市盈率,基於:(1)全年ASP將大致與去年持平,42.5級水泥ASP將同比上升,受利於大型基建項目;(2)毛利率將在煤價同比下跌基礎上提升,2Q09毛利大幅提升是印證。我們上調FY09F全年毛利率至27%,EPS上調至2.3元人民幣,上調幅度21%;(3)1H09淨負債/股本比為15.8%,和我預期幾乎完全一致,應為國內外同行中最低;(4)西部新增產能將在2010-2011年集中釋放,西部的高毛利將為以後盈利增長提供持續和強勁動力。

|

放大圖片

放大圖片