��j�Ϥ� ��j�Ϥ�

��E�ꥻ

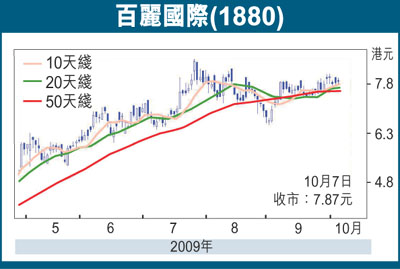

�@�ھڰӰȳ����έp�A�e1000�j�s��Ӧb����8�骺�����P����3��P���B���~�W��15%�A��ܦb�g�٤����𤤮��O��X���M�j�l�C���R���(1880)�N��11�뤤�����G��3�u�צP���P��ƾڡA���z�h�t�ܲ�3�u�c���~�ȦP���P��N�u��W�b�~7%�������C

�s���ʷ~�ȱN���;�X����

�@����۫H2009�~�U�b�~�P2010�~�c���~�ȧQ���v�N�|�W�ɡA�D�n�]�����Ӫ��馩���שΫP�P���ʱN�����Y��A�ӷs���ʷ~�ȥ�N�}�l���ͥ�������X�����C

09��2011�~�էQ�w����W��

�@�s�f�L�ѧ���F2009�~�W�b�~���q�B�ʪA���~�Ȫ��Q���v�C�M�ӡA�z�h�w�p�~���s�f�L�Ѱ��D�N�W��o�ѨM�A�ר�O�@�J�~�P�A�o���2010�~�B�ʪA���~�ȧQ���v�N�W�ɡC���@�J�~�P�A�̪�Ƥ몺�P���P��N���~�����A�u��W�b�~���~�t�W��������(�W�b�~���~�U��7%)�C

�@����n���էQ�e���A����N2009�~��2011�~�C�ѬէQ�w���W�լ�0.310���H�����B0.384���H�����P0.448���H�����C���R�{���۷���21.6��2009�~���ղv�A18.0��2010�~���ղv�A����{�����Ȩä����Q�C���ӶR�J���šA�W�եؼл���8.71���A�۷���20��2010�~���ղv�C

|

��j�Ϥ�

��j�Ϥ�