放大圖片 放大圖片

中銀國際

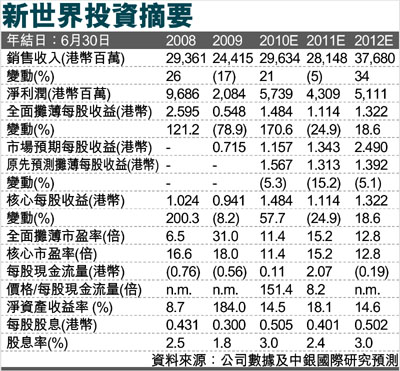

新世界發展(0017)09財年基礎業務盈利同比下滑7%至36億港元。剔除物業開發和基礎設施帶來的14億港元其他收益,主營業務盈利與我們預測的21億港元基本相符。我們對該股維持持有評級和17.60港元的目標價。

主營業務盈利符合預期

新世界發展09財年淨利潤同比下滑78%至21億港元,這主要是由於重估盈餘出現變動。剔除18億港元的重估赤字,09財年基礎業務盈利同比下滑7%至36億港元。進一步剔除物業開發和基礎設施帶來的14億港元其他收益(其中3.97億港幣來自會計準則變動,4.9億港元來自出售新世界中國子公司的處置收益),主營業務盈利與我們預測的21億港元基本相符。考慮到其子公司增長速度不及預期,我們將10和11財年盈利預測分別下調5%和15%。我們對該股維持持有評級和17.60港元的目標價。

09財年物業銷售貢獻較低

期內,物業銷售利潤(包括聯營公司和合資控股公司的貢獻)共計5.07億港元,同比下滑81%。主要貢獻來自紅磡海濱南岸、衛理苑A座和太子匯的未售出物業,以及內地物業銷售的盈利(持股70%的新世界中國(0917,未有評級)09財年毛利潤同比下滑38%至7.02億港元)。然而,租賃業務盈利基本保持平穩,同比下滑3%至10億港元。

轉換耕地用途成增長動力

截至09年6月末,新世界發展在香港共擁有450萬平方英尺的土地儲備和2,150萬平方英尺的待更改用途的耕地儲備(權益佔地面積1,900萬平方英尺)。目前,公司正與政府商討支付補地價來更改660萬平方英尺耕地的用途,包括烏溪沙項目、大棠路項目和大埔仔項目。全部支付完補地價後,這三個項目預計將為公司帶來約181萬平方英尺的權益建築面積。以合理的補地價轉換耕地用途將成為公司未來增長的動力。鑒於名鑄項目的銷售表現強勁,我們預計公司已鎖定了10財年物業銷售盈利的85%。

|

放大圖片

放大圖片