放大圖片 放大圖片

中銀國際

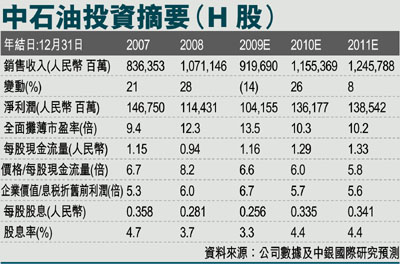

由於09年4季度,中國北方的暴雪導致成品油需求下降,因此我們將09年盈利預測下調了12%。此外,主要由於2010年起資源稅上調,因此我們還將2010-11年盈利預測下調了10-12%。儘管如此,鑒於其估值仍具吸引力,我們維持對其A股和H股的買入評級。我們將A股和H股目標價分別下調至14.98元人民幣和10.50港元。

北方暴雪影響需求大跌

09年11月和12月,中國北方地區大面積遭遇暴雪,這不僅阻斷了貨物運輸(包括煤炭),也減少了其他經濟活動。因此,汽油、柴油等成品油的需求明顯下滑。11月和12月,中國的汽、柴油表觀需求分別出現環比下滑,這與往年4季度通常呈持續增長的狀況有所不同。我們認為,由於北方地區是公司的主要市場,因此暴雪對其的影響最大。成品油實現價格可能會低於政府制定的最高限價。

中國政府提出對各種礦石的資源稅進行改革已有一段時間。由於內地經濟已重返正軌,因此2010年很可能實施資源稅的調整。目前,原油資源稅為16-30元/噸(不同油田的資源稅率有所不同),基本相當於0.3-0.6美元/桶。根據改革計劃,將會按照實現油價的一定比例來徵收資源稅。我們認為,最可能的情況是,稅率為實現油價的3-5%(根據原油質量不同稅率有所差異)。目前,我們已將資源稅改革的影響加入了盈利預測,假設改革將於2010年4月開始實施(與煤炭資源稅改革同步)。

09年盈利預測下調12%

我們將09年盈利預測下調了12%,這主要是為了反映09年4季度煉油和銷售業務盈利不及預期。我們還小幅調整了其他業務的盈利預測,特別是上調了勘探和生產業務成本及總部費用預測。我們還將2010-11年盈利預測下調了10-12%,這主要是為了反映資源稅率的上升。此外,我們之前假設2010年1月汽油和柴油價格將分別上調300元/噸,但實際並未實現。目前,我們預計政府將於2010年4月提價,幅度仍是300元/噸。

儘管下調了盈利預測,但公司H股2010年預測市盈率只有10.3倍,股息率4.4%,估值仍較為便宜。作為中國最大的天然氣生產企業(佔全國產量的70%以上),中國石油也是內地天然氣提價的最大受益者。我們維持對其H股的買入評級。基於分部加總法,我們將H股目標價由11.13港元下調至10.50港元。

A股方面,我們的目標價仍是基於三個月A-H股平均溢價水平(由09年11月末的64%略微縮窄至目前的63%)。因此,我們將A股目標價由15.98人民幣下調至14.98人民幣,同樣維持對其A股的買入評級。

|

放大圖片

放大圖片