放大圖片 放大圖片

曉船

A股市場周四再現寬幅震盪,中小盤題材股的繼續暴跌與大盤藍籌股的逆勢飄紅,表明市場風格正在悄然發生轉換。股指期貨今日正式推出,大盤藍籌股有望從幕後走向前台,主導大盤股指的漲跌趨勢。

煤炭石油券商資源股受捧

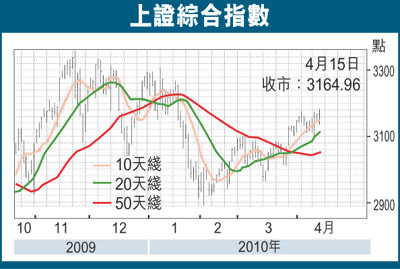

滬指昨日以3,168點略高開2點,早市發佈的一季度良好經濟數據,一度刺激滬指大盤上衝3,181點,但受成交量能制約及本周3,180上方技術重壓,股指隨後逐波滑落;午後大盤在以創投板為代表的題材股的快速暴跌拖累下,股指「跳水」下探3,135.99點,在120日半年線(3,130點)支撐助漲下,大盤企穩回升,尾盤在中石油和券商股的上漲推動下,股指跌幅收窄,收報3,164.97點,微搓1.22點,基本持平。煤炭石油、券商期貨及資源類板塊位居當日板塊漲幅前三甲,板塊最大漲幅1.50%;小盤、計算機和海南區域板塊跌幅領先,板塊最大跌幅5.13%。滬市三佳科技、重慶啤酒和杭蕭鋼構3家個股漲停;無跌停個股;龍淨環保、賽馬實業和國棟建設等個股跌幅排前,個股最大跌幅9.93%。昨日上漲個股299家,下跌個股631家,空方勢力佔據上風。成交金額1384.9億元,較上日略減8億元,基本持平。價平量平,且日K線拉出陰十字星,顯然,周末大盤在股指期貨歷史性推出之際,也將面臨方向抉擇。

深成指昨日以12,561點高開3點,盤中摸高12,584.11點,探底12,422.32點,收報12,513.29點,下跌44.40點,跌幅0.35%。成交金額1,123.2億元。

昨日消息面上有兩個重點,引起市場格外關注。一是國家統計局公佈了一季度主要經濟數據。數據顯示,一季度我國國內生產總值80,577億元,同比增長11.9%;CPI同比增長2.2%,PPI同比上漲5.2%。其中GDP繼續保持高增長,CPI則比預期的2.4%要低,從而弱化了加息預期,這對股市影響應偏正面,有助於二季度股指震盪向上。早盤股指在藍籌大盤股領漲推動下,一度衝刺3,180本周上軌區,也算對此作出了較為積極的反應。其次是在14日由溫家寶總理主持召開的國務院常務會議,傳出「強抑」高房價信息:實行更加嚴格的差別化房貸政策,加快研究制定合理引導個人住房消費的稅收政策。該消息對近期積弱已久的房地產板塊繼續以「致命」打擊,「招萬金保」地產「四大金剛」股價普遍再下台階,直接影響到昨日股指的向上衝關。不過,需要注意的是,在政策性利空集中釋放之後,房地產股或將迎來超跌反彈之交易性機會,暫不宜跟風殺跌。

創板小盤股遭殺跌

盤口顯示,昨日以創投板為代表的小盤題材股出現普遍殺跌走勢,尤其是百元高價新股更是大幅回落,顯示出短線炒作資金在股指期貨推出前夕有加速抽離跡象。由於股指期貨具「雙向交易」和「T+0」交易特性,高風險和高收益特徵較小盤題材股炒作更勝一籌,對嗜好高風險的游資吸引力也更強,資金因此分流勢在必行,在新的資金面平衡形成前,小盤股的調整也將延續,投資者「抄底」應謹慎。

技術面上,滬指昨日十字星,使周末股指方向選擇令人關注,特別是本周末因是股指期貨歷史性推出之時,其方向抉擇更顯重要。從量價關係考察,滬指後市若欲向上突破3,180-3,200上軌壓力區,日成交量能必須達到1,800億元或以上;若量能不及,上軌壓力區仍構成短線逢高減倉機會,特別是倉重者應予以把握。

|

放大圖片

放大圖片