放大圖片 放大圖片

中銀國際

中興通訊(0763)公佈了2010年1季度業績,淨利潤同比增長40%至1.1億人民幣,符合預期。公司在中國手機市場的份額不斷提升,手機業務收入同比增長60%以上,再加上光設備銷量增長強勁及即將開始的TD-SCDMA第四次招標,因此我們預計公司的內地業務將持續獲得增長。我們維持盈利預測和評級不變。

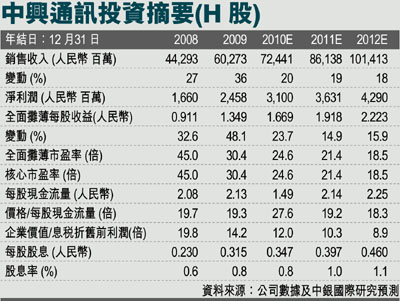

中興通訊公佈了2010年1季度業績,經營收入同比增長14%,淨利潤同比增長40%,相當於我們全年盈利預測的4%。業績符合我們的預期,因為通常公司1季度收入佔全年收入的17-20%,淨利潤佔全年淨利潤的3-4%。分部門來看,期內,手機終端和電信軟件系統業務分別同比增長41.8%和40.8%,而運營商網絡業務僅同比增長0.9%。儘管毛利率由上季度的31.8%提升至33.4%,但仍低於去年同期的34.4%。我們認為,這是由於低利潤率的手機產品在產品組合中的佔比增加以及中國市場GSM產品的利潤率壓力。

維持中國市場增長預期

運營商網絡業務增長放緩主要是由於期內沒有大規模的3G 招標導致中國市場業務出現單位數下滑。然而,公司仍維持內地業務同比增長10%左右的預期,其主要增長動力來自光設備和3G手機業務。公司預計2季度TD-SCDMA第四次招標將使公司的運營商網絡業務重獲增長動力。

1季度,中國內地手機業務收入同比增長60%,3G手機終端收入同比大增500%。來自賽諾市場研究公司的數據顯示,中興通訊在TD-SCDMA、CDMA2000和WCDMA市場的份額分別為6%、2.7%和0.4%,在中國內地市場的總體份額為3.4%。我們認為,公司各個技術標準下的市場份額都將有所提升,因為其針對中低端市場的定位與電信運營商努力提升3G用戶數量的戰略相適應。根據中國移動(0941)官方手機網站上的信息,中興通訊提供12款G3系列(TD-SCDMA)手機,在同業中位居第一,緊隨其後的是酷派(10款)和三星(10款)。

正如我們在之前的報告中反覆強調的,公司在中國內地的光通訊設備業務開始步入增長通道。此外,海外市場的光設備業務也開始回升。1季度,歐洲市場的光設備業務收入同比增長了10倍。

中興通訊H股股價對應的2010、2011和2012年市盈率分別為24.6倍、21.4倍和18.5倍。儘管市場總體走勢疲軟,但公佈09年年報後,該股的表現總體優於大市。我們認為其穩定的收入流提供了較高的防禦性,因此維持對該股的持有評級。A股方面,我們仍然認為估值較低,因此維持51.90元人民幣的目標價和買入評級。 (摘錄)

|

放大圖片

放大圖片