放大圖片 放大圖片

中銀國際

金蝶國際(0268)宣佈將把高端企業資源規劃(ERP)項目的實施和諮詢服務外包給IBM公司。我們認為,這一舉措對公司有利,因為公司將受益於IBM龐大的客戶基數及優質的服務,從而加快未來兩年中EAS系統的增長步伐並提升公司在國內ERP市場的總體競爭力。我們將金蝶國際2010、2011和2012年收入預測分別上調2.6%、13.1%和26.7%。我們在預測中未包括7,000萬人民幣的重估收益。

我們維持對該股的買入評級,並將目標價由3.30港元上調至3.40港元。金蝶國際和IBM聯合宣佈,雙方將攜手組建團隊,針對中國的高端大型企業市場提供一體化的企業資源規劃(ERP)軟件與服務整體解決方案。金蝶國際將負責提供標準化的EAS軟件,而IBM將負責提供諮詢和實施服務,並輔助軟件的銷售。

我們認為,金蝶國際將從以下幾個方面受益於與IBM的合作:首先,IBM在大型企業市場上豐富的經驗將有助於公司提升總體項目質量。第二,IBM將通過預售諮詢服務幫助公司打入一些新的客戶群。我們了解到,這可能會與SAP和甲骨文等IBM現有ERP合作夥伴之間出現競爭。我們估計,IBM也希望尋找快速增長的本地合作夥伴,從而使收入來源更加多樣化。SAP在中國市場開拓內部管理重組系統已有一段時間,而最近幾年其銷售表現並不盡如人意。第三,我們認為,金蝶還將受益於IBM品牌的光環效應。鑒於未來IBM的實施服務費預計將上漲30-50%,因此我們估計金蝶很可能上調EAS系統的售價。此外,知名度的上升也將有助於公司K/3和KIS等低端產品的銷售。

提升中國ERP市場競爭力

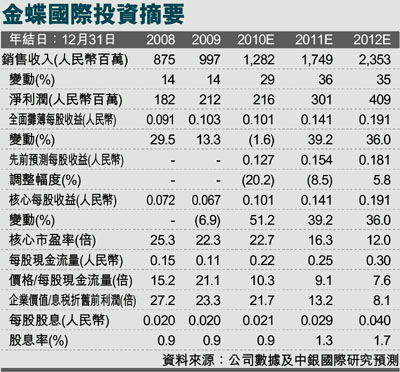

目前,公司股價對應的2010年核心市盈率為22.7倍,對應2011和2012年市盈率分別為16.3倍和12倍。我們認為,深化與IBM的合作將有助於公司加快在大型企業市場的擴張步伐,從而進一步提升其在中國ERP市場上的長期競爭力。與普遍觀點相同,由於進入門檻不斷升高以及轉換供應商的成本較高,我們看好ERP行業的未來前景。

因此,我們認為,金蝶國際應該比其他科技股享有更高的交易乘數。而目前該股2010年市盈率較A股上市公司用友軟件仍有40%的折讓。參照2003-04年間的上個周期,金蝶國際在收入增速保持在20%以上時的估值高峰曾達28.4倍遠期市盈率。考慮到光明的行業前景,我們認為,給予該股25倍的遠期市盈率並不過分。由此得出的目標價為3.40港元。我們維持對該股的買入評級。 (摘錄)

|

放大圖片

放大圖片