放大圖片 放大圖片

韋君

內地股市近期升勢頗見凌厲,滬綜指連升7日,累積升幅高達14%,表現令人刮目相看。滬綜指上周五續攀高,不少有表現的股份與人民幣升值概念有關,除航空股外,公路股也是被熱炒對象。在本地掛牌的公路股中,浙江滬杭甬(0576)不但屬行業龍頭股,公路收益也較為穩定,過往派息又十分慷慨,旗下持有的證券業務可受惠於近期股市牛氣沖天,加上股價走勢亦明顯呈強,因此該股後市仍值得看高一線。

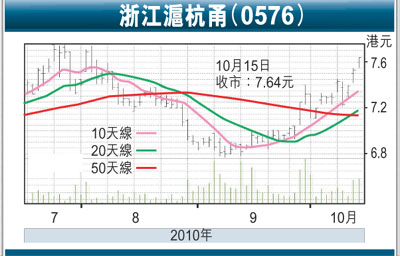

滬杭甬於上周4日上升僅周二回落,最後以7.64元報收,全周計共升0.35元或4.8%,雖然升幅不算突出,不過該股周末前出現20天線升破50天線的走勢,技術上已見轉強,後市攀高也進一步得以確認。滬杭甬較早前派發中期成績表,截至今年6月30日止,上半年純利8.56億元人民幣(下同),同比增長10.8%;每股盈利19.7分,維持中期息每股派6分。

集團旗下的高速公路續為主要收入來源,持有的主要資產包括248公里長的滬杭甬高速公路,142公里長的上三高速公路,兩條高速公路均位於中國浙江省境內。滬杭甬上半年通行費達13.61億元,較上年同期增加15.6%,而上三高速的收入為3.78億元,較前微減0.7%。滬杭甬業績保持理想的增長勢頭,旗下滬杭甬高速公路的上海段拓寬工程於年初完工,車流量恢復到施工前的水平,以及次季度開始實施的計重收費政策,也推動該路段的通行費收入顯著增長。

證券業務受惠A股復甦

內地股市上半年表現欠佳,加上行業競爭加劇,以致平均佣金率明顯下降,都導致旗下浙商證券業務期內難有太大作為,但隨著環球投資氣氛於第三季回醒,熱錢持續湧入A股的勢頭已趨明顯,上述業務有炒復甦概念,也有望推動業績進一步改善。此股現價市盈率稍低於15倍,雖不算平宜,但現價息率仍近5厘,則有不俗的吸引力,故現水平部署跟進,仍不失為穩中求勝之選。在股價強勢已成下,料短期有力升穿年高位的7.95元,一旦逾越,下一個目標將上移至8.5元水平,惟回試10天線的7.32元則宜先行止蝕。

|

放大圖片

放大圖片