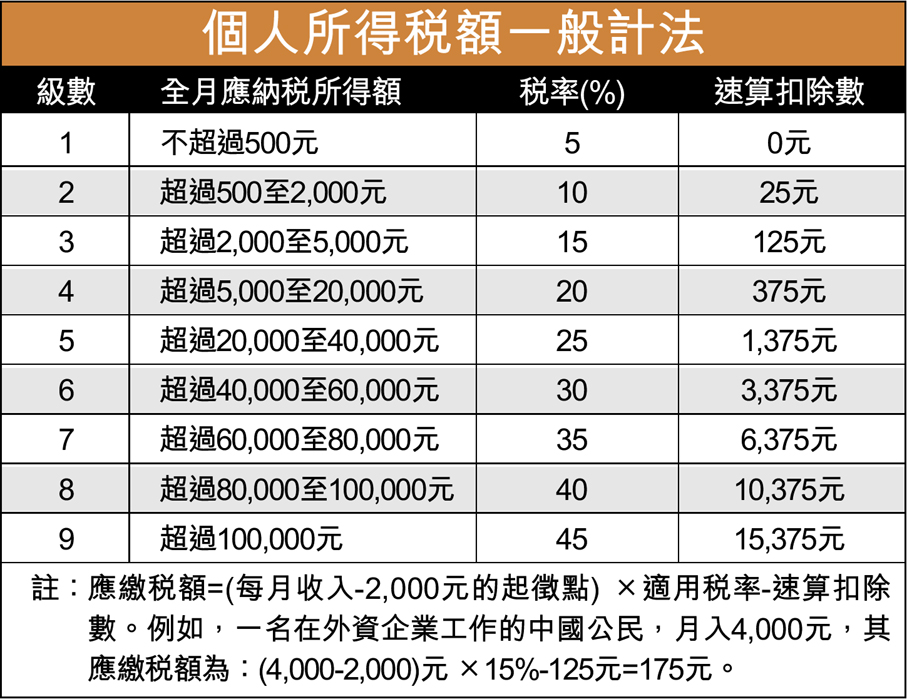

註:應繳稅額=(每月收入-2,000元的起徵點) ×適用稅率-速算扣除數。例如,一名在外資企業工作的中國公民,月入4,000元,其應繳稅額為:(4,000-2,000)元 ×15%-125元=175元。

放大圖片

放大圖片