��j�Ϥ� ��j�Ϥ�

���Ȱ��

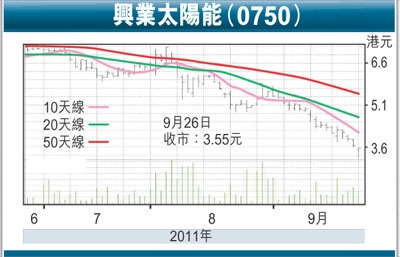

9��23-24��A�ڭ̰��[�F���~�Ӷ���(0750�A��������)����n�٪��s�Ͳ���a�A�åB�P���q���z�h�i��F���q��y�C�ڭ̱N���椤�F�Ѩ쪺�D�n�H���Χڭ̹���~�M���q�e������B�ݪk���A�p�U�G

���~�Ӷ��ন�ߩ�2003�~�A�̪�O�@�a�꦳���~�A����Q�z�h���ʡA�öi�J�U�媺�Ӷ���]�Ʀ�~�C���q��2009�~1��W���C�~2011�~6��H�C��6.80�䤸������W�o�Ҷ�2.34���䤸����A�ثe�A�D�u�B�������ͩM��L���ޤH���Хߪ�Strong Eagle�������q37.4%�����v�A��l���y�q�ѡC���q�P�O��ؿv����BBIPV(����ؿv�@���)���t�θѨM��ת��]�p�B�[�u�˰t�M�w�ˡA�P�ɥͲ��M�P����~�C���~�W�b�~�A���q���`�W����~�ȩM�Ӷ���������~���O���`���J��52.4%�M47.6%�A���O����Q����33.6%�M66.4%�C�`�W����M�Ӷ���~�Ȫ���Q�v���O��15.8%�M34.3%�C

���f�C�����Ӷ��स��

���~�@���b���_���}�ݷs�~�Ⱦ��|�C���q���q�L���Q���w�����ڶi�f�C�������Ӷ��ഹ���A�ì��Ȥ�w�s�w�˩�γ����h�m�Ӷ���ҲաC�P�ɡA���q�]�b�X�jBIPV�t�ΩM�U�媺�Ӷ���t�ζ����w�ˡA�]�A����q���A�ʫؿv�~�Ȫ����J�W���C���q���D�n�Ȥ�]�A���F�u�{�A�Ҧp��|�]�B�a�K���H�ΤW�媺�����ӫȤ�C���q�b���Ѿ��骺�ѨM��ɡA��ɦV��t�Φw�ˡA�Ӥ��O����s�y�C�]���A��겣�t�Ū����{�����O���L�Ӷ���P�~��p�C���q�����������H�O�B��ӦӤ��O�F���A�����ؤ������q�v�άO�ɶK���I�p��A���q�q�`�i�H�q�LEPC�X�P��w�Q���v�C�ڭ̻{�����q�N�����C�����Ӷ��स�D�n���q�̡C

�s�u�t�b2011�~7���J�B��C�ڭ̰��[�F�Ҧ���5���u�t�A�Y�Ӷ���q���B�ҲաB����M�ո�(2���u�t)�C�s�u�t���W�ҬO�]���t���X���A�w�p�Q�βv�N�F��80%�H�W�C�@���q���M�Ҳղ�����O��50���˩M200���ˡA�`������O��100���˩M400���ˡA�۰ʤƾާ@�N�ϳҰʤO��J����̧C�C�z�h���ܡA�s���Ī��j�����ҰʤO���P��H���A�ثe�D�n�M�`����P�C���q�ҥͲ����w�˦��Ӷ���q���������������٬O����Ĥ@�C���q�w�g�dzƱN�������𪺲���q30�U�ߤ���X�j��200�U�ߤ�̡C�ثe�A���q�֦�20.8���˪��γ��Ӷ�����Ƴ��A������10.5�H����/�ˡA�D�n�Ω���O�o�q�C�ѩ�BIPV�t�θ`�٤F��A�]����n�u�t�ҥͲ�����������^��������5-6�~�C

�굦�ηs���~���X�ʤO

�ثe�A���q���b��q����Ȭ�23�����H�����A�۷���11�~�W�b�~���J��2.3���A�]�A���Ӷ����طs�W��60���ˡA���Ȭ�10���H�����C�o60���ˤ��A���j�����w�g��w�F���~�����J(�Ҧp2012�~�}�g�ʤu)�A�]��2009�~�����إ����b2011�~9�뵤�u�벣�A2010�~�����إ����b2011�~���}�u�C���q���ĤG�j�ʤO�Ӧ۩�L��(��100�d��)�C�۰ʼƾڳB�z�B�w���B����M�ݮe�N���Q��BIPV�MBAPV�o�q���ժ��Q�βv�����C�ھڪ��Ӷ��ɶK(����50%�������N����)�M10%�q�O�W���᪺�ݥΤ�q��(0.87-1�H����/�d�ˮ�)�A���~�w�p�B��ӫȤ᪺�^������2-3�~�C�ĤT�j�ʤO�h�O�s���~�A�ҦpITO(���䡿�)�ɹq�����A���������ΦbIJ�N�O��������C�o�����~�i�Q�Χ@�����A�i�H�ھڶ�������ո`�G�סC�ڭ̹w�p2012�~���q�����J�N�P��W��40%���k�C

|

��j�Ϥ�

��j�Ϥ�