放大圖片 放大圖片

■梁亨

受市場恐慌心理衝擊,加上第三季遭外資無情提款,使得新興股市基金僅一季就平均跌了20.13%;然而8月起的一波股災,讓新興經濟體感受到來自發達經濟體遭遇的困境衝擊,由巴西觸發起的意外減息,激起新興國家減息漣漪效應之餘,也讓新興市場股市有紫燕歸來,行情漸暖的感覺。

據基金經理表示,新興國家大多採取緊縮貨幣政策,以加息的方式來抑制物價的上漲,而自去年10月由中國等掀起的新興國家加息循環,效應反映到相關基金今年上半年平均跌了2.96%,落後於以已開發國家股市為權重的環球股票基金期間平均1.76%漲幅。

預測市盈率不足8倍

除非西方國家發生市場崩潰,拖累新興市場股市投資情緒,否則以摩根士丹利新興市場指數近一周的8%漲幅,表明跌幅已深的新興市場來到不足8倍預期市盈率,這逼近金融海嘯低點的水準是可逢低進場收集建倉。

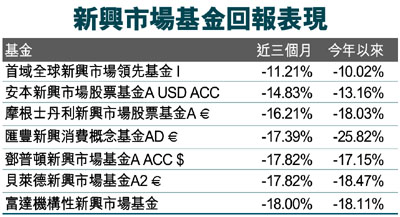

比如佔近三個月榜首的首域全球新興市場領先基金,主要是透過主要業務來自新興市場的大、中型司股票的多元化投資組合。

基金在2008、2009和2010年表現分別為-39.8%、66.84%及25.77%。資產分布為95.79%股票及4.21%現金。基金平均市盈率和標準差為14.18倍及23.62%。

資產地區分布為34.24% 已發展亞洲、19.59%新興亞洲、16.82%非洲、11.28%拉丁美洲、8.2%歐洲大陸、3.82%英國、2.98%新興歐洲、1.94%大洋洲及1.12% 中東。

資產行業比重為21.84%防守性消費、13.14%科技、12.28%電訊、12.07%金融服務、9.46%公用、9.24%周期性消費、6.71%基本物料、4.09%工業、1.86%能源、1.21%健康護理及0.39%房地產。

基金三大資產比重股票為5.54% AngloGold Ashanti Ltd.、5.23%台積電及4.69%中華煤氣。

儘管歐美經濟放緩對新興市場出口國際市場變數影響還在,而IMF雖然下調了其對亞洲新興經濟體今年和明年的評級展望,但表示新興國家的內需消費,帶動相關企業的經濟效益,能夠抵銷出口下滑帶來的負面影響之餘,也為相關企業的股價提供支撐。

|

放大圖片

放大圖片