��j�Ϥ� ��j�Ϥ�

���g

�@�����~���[��ڶŦM��������o�i�A�����Q���~��b20,000�I�j���e�o�B�A���L�ѫ����f���ä�����A�Ӫ��ѭ��������������S��C�ƹ�W�A�b���H�����p���A�p�Φϡ]0968�^�o�j��15.2%��6.37�䤸�����A���Ǥ���Ӱȳ��w���ʳ��\�����ʤp�ΦϪ��ӽСA�l�����J�����ѻ��C�ʳ��\���O�H�C��6.50�䤸�A�۷���32�������Z���ղv�������ʤp�ΦϡA�ϬM�Ӭ��궼�������襤����O�����꦳���j���H�ߡC

�@���ꤺ�ݥ����Ӿ��L���A�����l�ޥ~�ꫫ�C�A��~���֤j������]�ɯɥ[�J�m�������C��³�]0606�^�����q��³�����~09�~7���p�⤺�a�̤j�p�Ұ���p����61���䤸���ʻX���ŷ~�]2319�^��20%�����v�A�����X���Ĥ@�j�ѪF�C�Φܤ��~7��A��³���ΦA�X���36���䤸�W���X���ѥ��A�Ϩ���Ѥ�Ҥɦ�28.04%�A�d�T��@�̤j�ѪF���a��C�ھڴ��Ҹ����ܡA��³���άO��7��11���ʤJ�X��1.42���ѡA���������C��25.265���A�A���35.9�����C

�ޤJ��³�ݮi�B��[��

�@�X���۱q�ޤJ�j�������³��A�~�ȩݮi���B��w���[�֡A���~�K��J�`�B9�����]�H�����A�U�P�^�Ω��س]�A�ӳs�P�h�~��J7�������س]�A��~�X�p��J16������W��Ͳ��C�ںz�h���ܡA����W���J����N�O���C�~20%���W���A�p������5�~�A�b�ثe14�y�j����������¦�W�A�A�W��20��30�y�j�������A��5�~��100%�����N�Ӧۦۦ������M�{�N�ƾi�ޤp�ϡC�b�O�ݤW��~�Ȥ��l�A���Ϊ��~�Z���{�]���v�B�ﵽ�A��I�ܤ��~6�멳��W�b�~�~�Z�A�X�����o�§Q7.9�����A��28%�A�C�ѬէQ45.4���A�u���C�ѬէQ45.3���A���������������C�Ӷ��κz�h������e����Q�|���z�S�A���~���J�W���ֹ̤O20%�A���~�i�W����15%�C

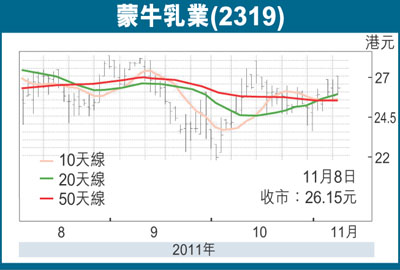

�@�X���Q����26.15���A��2011�~�w�����ղv���F23���A�צ��Ȥw����K�y�A�����ꤺ���s�Y�Ѧh�ɰ����ȡA��p���Ωݮi�Ŷ����M�s��A�]���{�����ȳղv���b�C���}�S���A���Ȭ��L�o������s���i�K�w�ƻX���i�Dz��~��X�ﵽ��Q�A������~�C�ѬէQ�w���U��0.97����1.25���H�����C�Ӥj�歫�ӹ��u�R�J�v�������šA�H�Υؼл�30���A�۷���w��2012�~���ղv19���C�{���������W���A���u�u�W��ؼФ�ڻ�~���쪺28.9���C

|

��j�Ϥ�

��j�Ϥ�