放大圖片 放大圖片

中銀國際

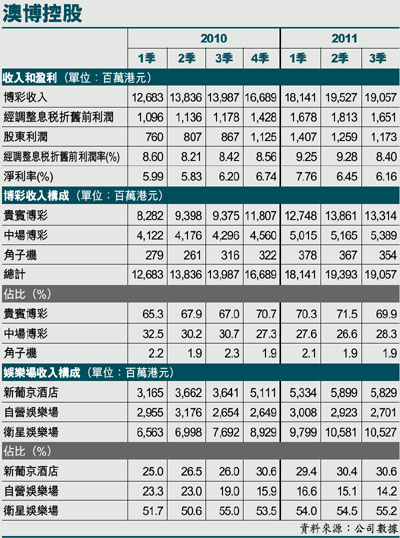

澳博控股(0880)公布了2011年3季度業績。總博彩收入同比增長36%,低於行業增速48%。貴賓博彩收入同比增長43%,贏率維持在2.88%。但是,澳門銀河開業之後總博彩收入環比下滑2.4%,今年2-3季度市場份額下滑2.5%。

3季度公司的經調整息稅折舊前利潤和淨利潤分別環比下滑9%和7%,主要是因為:1)持有英皇娛樂(0296)的19.9%股權有5,500萬的減值;2)每月租金費用為400萬港元;3)投資聯營公司3,000萬港元。公司正在修繕回力娛樂場通往海立方娛樂場的廊橋,並安裝空調系統,這導致海立方娛樂場銷售額同比增幅降至27%,及其經調整的息稅折舊前利潤率下降。

隨著路氹城的酒店和娛樂場市場份額擴大,公司把目光放在了因為酒店客房供應不足而選擇一日遊的高端中場遊客身上。公司注意到11月貴賓和中場總博彩收入有所反彈。2010年公司在新葡京酒店增加了11張貴賓賭檯,搶佔市場份額。公司的管理層表示,他們將很快獲得路氹城的土地批准,獲批的地塊面積達到74,000平方米,預計建築面積為550,000平方米。

預計至少耗資120億港元

管理層未透露該幅土地需要支付的補地價以及批覆的時間,我們預計公司獲批的時間將稍晚於永利澳門(1128)。公司將花費三年在這塊土地上興建一個娛樂場和酒店綜合體,預計最早將在2015年完工。此外,我們預計澳門特區政府將批准公司在新選址上設立350檯-400檯賭桌。新項目預計至少將耗費120億港元(15.5億美元)。

新項目選址臨近澳博控股的大股東之一梁安琪控制的一家公司,未來將建成遊樂場,目前項目建設尚無具體的時間表。我們預計澳博將與這座遊樂場共享酒店客房和其他便利設施。

我們回顧了澳門所有娛樂場的營收、盈利和評級。目前我們對金沙中國(1928)、澳博控股(0880)、銀河娛樂(0027)和美高梅中國(2282)維持買入評級,對永利澳門(1128)維持持有評級。

|

放大圖片

放大圖片