��j�Ϥ� ��j�Ϥ�

�F���Ҩ�

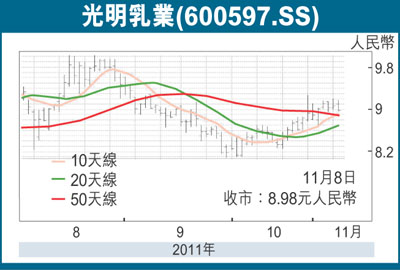

�@�ڭ̤��R�{���A�����ŷ~(600597.SS)�w��ƪ��������ȡC�ثe���q�b�Q���v��2%���k�A�C��X���B��Q���T���I�A�H�ۤ��q���~���c���u�ơA�w����b�Q���v���ɱN�O�j���v�ƥ�A���R�z�Ѧp�U�G

�@�`�ť��~�����c�վ�A�����Q�w���W�w���W���O�̤j�G�I�C�`�ť��@�����O�����̤j���n�ءA�@�譱�W���εتF�a�ϭ쥤���滷������ꥭ���A�@�譱�����b�`�ť��ݨS���w���v�A�W�U�����ϱo�����q40%���B���`�ť��@���B�����l�ηL�Q���A�C�ڭ̻{���o�@�����������A�v�B��֧C��Q�`�ť����~�����s�A�����귽�������ƪ�����Q���~�O���e���q�`�ť��~�����g��Բ��C�����Q�w���P�⦬�J���~����P��W��300%�F��8����(�H�����A�U�P)�A�q�Ӧb�`�ť���������N�q5%�W�ɨ�17%�A2012�~�d�[�A���ʡA���[�����U�N���O��}10���B13���B20�����C�Ӳ��~��Q�v�F��50%�A�N���j���ܤ��q�`�ť��W�����W�Q�������C

�ڤP��[�t�W�w��

�@���~�W�b�~���q�ڤP��W��25%�A���W���e����10%���W�t�w���C�ڭ̻{���ڤW���[�t�ëD���M�ƥ�A�T�E���i�A�Żs�~�s��Э˰h���o���O�̹��ū~���{���״����A���J�������W�ɥH�ΤW���B�تF�a�ϧ�e�u�����O�z�����N�O�䴩�ڤֳt�W�����i����]���C�ڤ���Q�v��40%���k�A�o�@�~�����u����s�d�v�]�N��������������էQ�����C

�@�]���A�ثe�����x�ƪ��H�Υ��b�j�O���s�����O����Q�A�ŦX�ŷ~�o�i��V�����~�A���q���s�~�g�給���]�D�n��¶�t���ơA����Q�A�N���s�~�������~�i�}�A9��s���X���W�̼ߤκ��R�A�����T���i�H�M�����ݨ�o�@����A�����H�۳o��s�~���v�������ΧC��Q���~���^�O�A���q����Q�v��������i�@�B���ɡA�T�u�ת���Q�v�۹�G�u�״���1.4�Ӧʤ��I�A�����N�Ӧ۩q���~���~���c�վ㪺�ĪG�A�ѩq�ثe�b�Q�v�������C�A��Q�v���ɹ��~�Z���u�ʫܤj�C

�@���q���e�b�ꥻ�����{���קC�A�ثe�w�W�b�Y�A�ڭ̻{�����q�N�i��|�H��n�����A�סA�������F�ѥ����ŷ~�O�@�Ӥ���˪����~�H�Υ��Ӫ��o�i�Բ��M�e���C

�@�ڭ̬ݦn���q�������W���Ŷ��A�w�����q2011-2013�~EPS(�C�ѬէQ)���O��0.23���B0.32���B0.49���A�Ҽ{�����n�������ʡA����2012�~35��PE(���ղv)�A�����ؼл�11.2���A�������q�W�����šC

|

��j�Ϥ�

��j�Ϥ�