放大圖片 放大圖片

韋君

港股周一急挫逾300點,昨日又告反彈230點,不過期指由大高水轉炒低水報收,反映好淡在現水平均傾向「等消息」。內地股市昨日先跌後回穩,主要是午後傳出養老金擬將投入股市,雖然執筆時有關消息仍未被證實,但溫總較早前提出要提振股市信心,因此政策面有消息跟進應可預期,而滬深股市若再度轉強,對港股整固後再上亦屬有利,故現階段對後市仍不妨續採取審慎樂觀態度。

在昨日反覆回升的市況中,保健護理用品板塊股份則不乏炒作熱點,其中營運數據理想,並獲大行唱好的歐舒丹(0973)便見漲逾6%報收。歐舒丹剛公布首3季銷售數據,錄得淨額增16%至6.8億歐元。野村在隨後發表的研究報告中指出,歐舒丹第三季度業績令人驚喜,各業務領域的增長勢頭皆強勁。野村維持歐舒丹「買入」評級,目標價仍睇21.9元,即較現價尚有28%的上升空間。

拓胰島素市場潛力看好

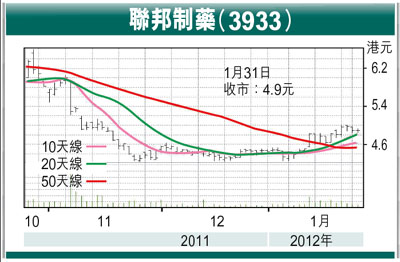

在藥物板塊中,聯邦制藥(3933)是其中一隻自高位回落幅度較大的股份,該股年高位曾見過14.71元,昨收4.9元,較高位回落的幅度高達66%,在其他同業已見走強下,不妨加以留意。聯邦制藥主要業務為生產及銷售抗生素製劑產品、用於生產該等產品的原料藥及中間產品,以及產銷小量止咳藥、抗過敏藥物及空心膠囊。集團近年投入大量資源拓展胰島素市場,新推出的「重組人胰島素」產品,為治療糖尿病的主要用藥,自去年5月新藥推出以來,銷售一直有不俗表現,可望成為未來盈利動力。

講開又講,摩根士丹利在最近發表的研究報告中,也認為聯邦制藥過去一段時間的急跌,已大致反映盈利風險,相信現有抗生素及日後胰島素業務被低估,故將其投資評級維持「增持」。雖然大摩因計及銷售下跌,以及經營與財務成本上升等因素,而調整聯邦制藥的盈利預測,目標價也相應由13元調低至8.8元,但較現價尚有近8成的上升空間。

就估值而言,預測市盈率約5倍,息率則逾4厘,不但市盈率在同業中處偏低水平,派息率也頗具吸引。趁股價未發力伺機跟進,中線上望目標為去年10月下旬以來阻力位的6.6元。

|

放大圖片

放大圖片