放大圖片 放大圖片

梁亨

儘管開年以來市場對風險偏好提升,使得具防禦色彩的通脹掛鈎債基金,其一、二月份的平均1.15%及0.99%漲幅,均居期間債券基金排行榜的中下游位置;然而從1月份美國扣除能源與食品的核仍通脹率已經來到2.3%來看,通脹的悄悄到來又會為通脹掛鈎債再拾升溫行情。

據基金經理表示,即使去年下半年有美國債信降級及希臘債務危機越演越烈的影響,通脹掛鈎債基金下半年還是有3.58%平均漲幅,而基金全年錄得的平均7.36%漲幅,則穩居期間債券基金排行榜的前列位置。

油價上升引發通脹升溫

有統計自1997年第二季起,到去年第四季止,1、5年期美國庫券以及20年美債的每季與通脹的關連系數數值分別是負0.18、負0.37和 負0.42,而通脹掛鈎債的關連系數數值卻是0.21。

上月初巴菲特已提出對低利率與通脹風險的關注,以目前美、德10年期國債收益率不足2%,近周油、金上漲引發通脹升溫,會讓與通脹具「正」關連系數值的通脹掛鈎債吸引力,愈來愈明顯。

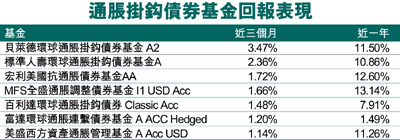

以佔近三個月榜首的貝萊德環球通脹掛鈎債券基金為例,主要是透過不少於70%總資產投資於通脹掛鈎以及購入時屬投資評級的定息可轉讓證券,以達致盡量優化總回報為目標。

基金在2009、2019和2011年表現分別為6.4%、4.79%及10.13%。資產信貸評級為89.9% AAA級、7.2% A級、2.7% AA級及-1.4% 未予評級。

定息收益資產地區百分比為40% 美國、28.3% 英國、22.8% 歐洲、2.7% 日本、2.6% 加拿大、2% 瑞典、40% 亞太地區及-1.4% 環球。

基金三大債券比重為:6.8% US Treasury Note 、6.8 % UK Gilt 及5.6% US Treasury Bond 。收益/期滿日分別為0.125%/15-04-2016、1.25%%/22-11-2017、2.125%/15-02-2040。

由於美元在全球貿易流通和結算中佔有絕對地位和優勢,即使歐洲央行近兩輪LTRO並未讓大宗商品價格明顯有被推高跡象,而伯南克日前在美國會作證時也沒有明確提到QE3預期。

但歐、美央行透過量化寬鬆轉移負債表債務債項,不僅未有根本解決國家債務問題,浮濫發鈔的「潘朵拉」盒子已使存戶得不到合理存款回報,在目前低利率仍存有不可預見的通脹風險下,將促使通脹掛鈎債繼續成為穩健佳選。

|

放大圖片

放大圖片