放大圖片 放大圖片

韋君

受新加坡主權基金淡馬錫減持中行(3988)及建行(0939)的消息拖累,港股昨日借勢調整,不過收市前跌幅已逐步收窄,反映有實力投資者趁調整市部署收集。港股未因利淡消息大跌,是市底改善的表現,相信將續有利資金回流至實力二三線股上,當中中國忠旺(1333)便為其中之一。

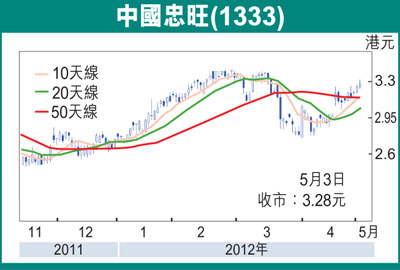

忠旺於4月19日發出盈喜,預期3月底止三個月純利,將按年大幅增加,主要是期內銷售收益大幅增加所致。受相關盈喜消息刺激,該股於翌日出現「裂口」走高的行情,而日前公布的業績對辦,續有利支持股價走強,其股價昨曾高見3.32元,造出自3月19日以來的高位,收報3.28元,升0.03元或0.92%,但仍為這其間的收市高位。

根據忠旺公佈的2012年首三個月業績顯示,受工業鋁型材銷售量增加以及毛利率帶動,收益及股東應佔溢利分別按年激增118%及198%,至32.43億元(人民幣,下同)及約4.91億元,反映集團經過一年半的策略調整後,確認業務重拾升軌。值得留意的是,集團今年首季盈利,較之於去年第四季,按年增長11%,上漲逾5,000萬人民幣;毛利率從去年同期的24.1%上升至今年首季的25.8%,高於2011年21.6%的水平。

集團是於去年把業務策略轉型,以中國市場為主海外為輔後,從剛派發的成績表顯示已見成果。中國本土銷售收入均顯著增加,中國銷售收入按年上升107.3%至人民幣29.5億元。鋁型材銷量首季度上升104.6%至約13.1萬噸。而隨著多台大噸位的擠壓機於去年下半年陸續投產後,高毛利的高端產品及出口銷售比重增加,出口的銷售收入按年飆升3.3倍至人民幣2.93億元。

深加工高端產品推高毛利

由於深加工產品不屬美國雙反限制範圍,忠旺目前大部分出口銷售均為相關產品。集團正積極推進鋁型材深加工中心建設,預計中心可以今年下半年正式投產。管理層指出,鋁壓延材及深加工業務的開展將提升集團的產品組合,在協同效應下,能持續改善及提升毛利率,形成業務發展的中長線增長引擎。

集團預期高端鋁壓延材項目第一期將於2014年下半年投產,產能將達180萬噸。預期至2018年底年產能更可達至300萬噸。基於大型國企已成為集團穩定的客戶群,為工業鋁型材及深加工產品鎖定了收入及盈利來源,並為新鋁壓延材業務的發展打下穩固的客戶源基礎。忠旺盈利前景樂觀,現價亦已企於10天、20天及50天等多條重要平均線之上,加上平均線組合呈強,料有力挑戰年高位的3.81元。

|

放大圖片

放大圖片