放大圖片 放大圖片

金利豐證券

青島啤酒(0168)早前公佈今年首季業績,由於內地經濟增長有所放緩,加上氣候寒冷,期內啤酒銷量按年上升8.9%至164萬千升,令收入錄得56億元(人民幣,下同),按年僅增長6.8%,其中主品牌青島啤酒實現銷量95萬千升,與去年同期基本持平,而「青島」純生啤酒等高附加值的產品,銷量則按年增長10%。然而,集團首季表現仍較市場預期理想,尤其是盈利能力。受惠於高毛利產品的穩定增長,加上銷售費用及財務費用減少,集團純利上升14.5%至4.51億元。進入夏季,預期啤酒消費將進入高峰期,有望繼續帶動集團銷量進一步增長。

廣東江西擴建新廠

內地啤酒行業進入併購整合的高峰期,早前金威啤酒(0124)宣佈出售釀酒資產,有指青啤、華創(0291)、北控(0392)下的燕京啤酒(深:000729)以及百威英博(AB InBev)等啤酒巨頭的競購,惟集團選擇於第一輪競投中放棄收購,不過其整體收購擴張步伐並未放緩,尤其是華南地區。

集團去年繼收購山東新銀麥啤酒及杭州紫金灘酒業後,再成功注入廣東韶關活力啤酒資產,並擴建其兩間工廠,提升產能及技術水平,而廣東揭陽30萬千升年產能項目亦已經開始建設,作為在廣東市場的第二次擴張。另外,隨著多個新建或擴張項目相繼完成及投產,集團又計劃於江西九江新建一個年產60萬千升的啤酒項目;而位於泰國曼谷的首個海外生產線預期將於明年底投運,積極擴充產能之下,有助帶動啤酒銷量,並進一步搶佔市場份額。

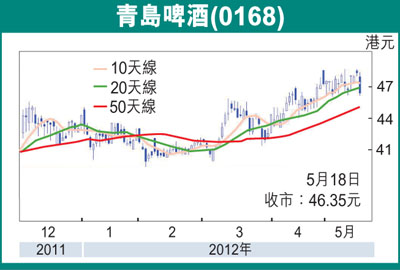

中線向好 目標52元

走勢上,3月7日跌至39.95元(港元,下同)後,以一浪高於一浪形態回升,目前股價企穩各主要平均線,STC%K線續走高於%D線,MACD熊差距縮窄,中線走勢維持向好,可考慮46.6元水平吸納(昨收市46.35元),上望52元,不跌穿45元可續持有。

|

放大圖片

放大圖片