��j�Ϥ� ��j�Ϥ�

���g

�@�����QE3���Q�n�]�����i���ơA�ڬ��ѥ��j�ߦA�ר��h�A�ӬQ�餺�a�ѥ��^�դS����A���O���a��ꥫ���ͩ�f�V�A���L���������y�J���Ͷե��ܡA�h�Q�ӪѪ��{�C�N�H��骣���ƿ@�����֥��~(0207)���ҡA�b�P�@�l�ɹO24%��A�Q�A�i�b9.18%�C����73.5%���v��7��U���A�H�C��0.92���A��3���~�רC�Ѹ겣�b�ȷ���163%�A���⤩��³�����A��饫���ǥX���Υ��ӥi�榨����³�ӷ~�a�������x�A��������ѻ���۳y�n���Ǥf�C

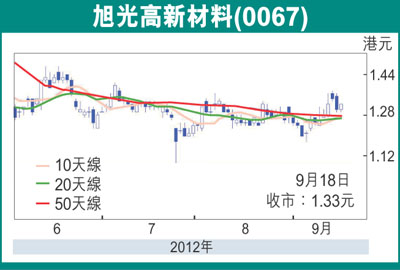

�@�W�P�������ʪ�����T�_�A��J���P�w�ର�ӧO�o�i�A�䤤�O�Q����(3800)��P�@���L��b�϶ɾP�վ㪺�����ҩ�֡A���J����j���f���A���[�G�ӪѬQ�餴������í�C�o���O�~����μڷ�����襤��Ӷ���q���O�i��϶ɾP�լd��A�L�ץ��~��ӽй�إ��~�@�����լd�C�ۤU�A�P�ݤ���T�_���@���������s����(0067)��骺���իh����í�w�A�ӪѬQ��1.33���A�f����0.02����1.53%�A������2,952�U���A�]�ϬM�{�������f���w���Ҧ��K�A�b�굦�Q�n��~�o�i�U�A��ᥫ���{�������ݰ��@�u�C

�@�ƹ�W�A��a�u�~�M�H���Ƴ������e�����F�m�s���Ʋ��~�Q�G���o�i�W���n�A���X��2015�~�A�s���Ʋ��~�`���ȭn�F��2�U�����]�H�����A�U�P�^�A�~���W���v�W�L25%�A�䤤�A�s���ƻE�f���š]PPS�^�O���I�o�i���ؤ��@�C

�O�X����i����f�굦

�@�����D�n���P�E�f���šA���Υh�~����43�����W�[�E�f���ž�שM�E�f�����ֺ��Ͳ��u�U�@���A�w�����~��}�l�벣�A����PPS��ת�����N�W��5.5�U���APPS�ֺ�������W��2�U���A���鲣��ɴT�W�L1���C

�@�H��PPS�X�j����A���Ϊ��E�f�����`����N�����y6���H�W�A�b�d�T����y��~�s�Y�a�줧�l�A�]�i�榨���굦�U���D�n���f�ѡA��էQ�W����O��i���[�C�ڱx�A�����w�P�����Ӯa�Ҵ��Ҷ���ñ�p�ج[��ij�A�X�@�o�iPPS���~�ȡA���Ʒs�W������A�åB�ⶰ�Ϊ����~�a�V��ڡA�w�p�良�Ӵ��ɬէQ���{�]�j���t�q�C�Ӫ�09�~6��W���ɪ��W������2�䤸�A�Ӳ{�ɨC�Ѹ겣�b�Ȭ�2.379��(��2.9�䤸)�A�Y�{��PB�Ȭ�0.46���A���Ȥw���Q�C�������C�X�ѻ�������í���p�@���u�����A�դϼu�ؼФ�ڻ�~���쪺2.24���C

|

��j�Ϥ�

��j�Ϥ�