��j�Ϥ� ��j�Ϥ�

���g

�@�b�h���Q�H������֡A��ѬQ�X�{������վ����O�A�ګ����^��P�@�C�쪺20,503�I�����A����(0005)�B������(0941)�δ���(0388)�������H�ͤO����H�C�ȱo�d�N���O�A�䱶���y(0330)�^��7%�A�Ӥ��q�褽���C���w�����Z���A������֪ѻ������^�T�̤j���w�ѡA�]��s��O�����z�C

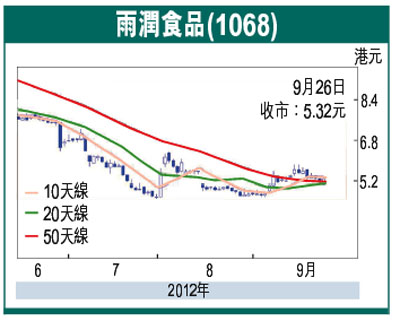

�@�b�s�Ѫ��������~(1699)�A�D�n�b���a�q�ƥͽi�ޡB�ͽޱO�_�νަP��~�ȡC�ӪѦ�7��13��W���H�ӡA�ѻ��Y����Ϊ����{�A�����y�X1.85�����W���s���A�Q��1.73���A�����W������0.7���A����1.47�����ɴT�A�ת��{�i��j����N�C�����D�n�b�ثe�֦��@�ӥͽi���M�@�ӱO�_���A���ӱN���ؤ��Ӿi���A�����벣��A�ƥi�O�P���B���W�C���M�������өݮi�e���ݦn�A�����ΤW���H�Ӳֿn���ɴT�w���֡A��p�s�W����ݮɡA�Y�ݦn�����O���e���A�s�Y���~���B�����~(1068)�{���w������^���W�L6���A�O�ȱo�d�N���l�����H�C

��~�s�Y�v����O�j

�@�B��������̤j���s�~�Ͳ����~���@�A�䲣�~�]�A�N�A�סB�N��סA�H�ΥH�ަ��D�n����ƪ��C�Ŧs�~�M���Ŧs�~�A�{���u�B���v�B�u�����v�B�u�ּ��v�M�u�j�����p�v�|�j�~�P�C���M���Φb�椺�֦��ܱj���v����O�A���I�ܤ��~6�멳��W�b�~�A�ѩ�����ˬ̶O�ΡB�H�O�Ψ�L���U���Ƶ��Ͳ������W���A�[�W�ۥh�~�H�Ӧh���t�����D�v�T�F���Ϊ��H�A�M���O�����A���֨�§Q�j�^93.3%��1.07�����F�����Q�U�^87%��2.68�����A��Q�v��j��10.5�Ӧʤ��I��2.1%�C

�@����~�Z���ΤΤ��Q�ǻD����֡A�B���ѻ���w�M�j�^�A���I�ܤ��~6�멳�A���Τ��O��w���B�|�t�B�̵¤Φ���ٵ��س]�F�s�t�СA�O�W��O�_�~����F4,845�U�Y�A��2011�~�~���W�[240�U�Y�A����h������ﵽ�C���γ̪�ť��A�a���U���ߪ�������ݤ��q�n�ʫB���w���o�����������A�V����Ҥ����c���̵o�楻���`�B���W�L23�����H�������������ڡA���������i���V�w���ΰ]�F���O�C

�@�N���ȦӨ��A�B���Q��5.32���A�{��PB��0.6���A��Q�C�������ӳ�C�i�Ҽ{�b�{�����@���u�����A�W��ؼм�ڻ6�����C

|

��j�Ϥ�

��j�Ϥ�