��j�Ϥ� ��j�Ϥ�

��E�ꥻ

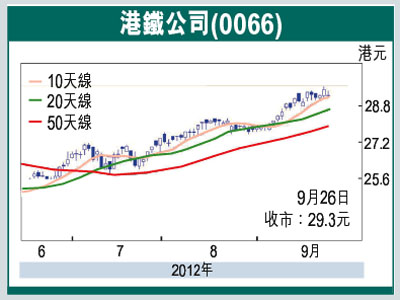

�@���K(0066)���ѻ����O�b�L�h3�Ӥ�Υ��~�ܤ���15.7%��17.5%�A���{���O�u���ڥͫ���5.6%��4.6%�C9��۹�j�z���Ƥɦ�75�A�ϬM��w����W�R�����C�P�G����������12�Ӥ밪��A�ñ���2010�~5��11�骺29.9�����e�������2008�~8��1�骺32.2�������v����C

�@����F����77%���v���a�K�D�n�b��q���K����B�Ϊ��~�o�i�C�ӻ��W�ɤλ��ƪ������վ����(�o����D�n�O�ѦҺ�X�������ƤΦW�q�u������A�H�J�w��{���p�X��������)�A���q2006�~��2011�~5�~�����C�ѬէQ�ΨC�Ѭ����~�ƦX�W���v���O�F10.9%��12.6%�C�L�h5�~����������Ҭ�37%�C

���f�����վ����Q

�@�M�ӡA�{�ɬF�������f�����վ����A���f���G�i���a�K����~�B�W�����Q�A�o�i��ɭP�ֳt���էQ�W�������ۡC���f���G�N��2013�~�줽�G�C�b�{������U�A�a�K��2010�~6��B2011�~6���2012�~6����O�դɲ���2.05%�B2.2%��5.4%�C

�@�ھڴ^�զ@�ѹw���A���R���w�p���q�֤ߨC�ѬէQ�N��2012�~�U�^15%��1.53���A�é�2013�~������1.53���A�۷��Ө�~���w�����ղv����19.3���C�w���C�ѪѮ���2012��2013�~���O��0.78����0.79���A�Ѯ��v��2.6%�C����{�����K�����Ȩä��l�ޡC���R���@�ѥؼл���29.9���A��ܪѻ��W�ɪŶ��w�ܱo�����C����G��ij����ʪf����K�A6�Ӥ�ؼл���27.0���C

�رỨ�ب��~�P���u��

�@���A���ꤺ�a���q�ƥ��Ϥ鱡�������C�ڳ�������t�T���g�P�Ӫ��H�y�歰�A�ӳ�������X��T���Ͳ��ӥ簱���ƤѡC

�@���M����{���Ϥ�ƥ����ݤ@���ʨƥ�A��������H�T�w�����i���Y����V�w�A�G�{�ɸ��z�Q�����k�O���ۭ����T�w�����|�A�ӵرᤤ��(1114)���z�Q�@���C�~8����A�رᤤ�ꪺ�P�q����W25%��1.53�U���A�䤤�s3�t�P�q����溦177%��2,132���A�ϬM���بT����~���p���z�Q�C

�@���椴�M���n�رᤤ�ꪺ�ڥ��u�աG�̨Ϊ�(���بT��)��~��(�_��)�~�P�C�䤤���~�Z��i�ܤF�رᤤ��۹�g�P�Ӱ��ꪺ�ܻy�v�C�{���۷���13.7��2012�~���ղv�A�۹�2012�~�C�ѬէQ�W��31%�Ө��A����{�����Ȱ��C�C�����R�J���šA�ؼл���8.90��(�Q����8,22��)�A����X2012�~15.4�����ղv�C

|

��j�Ϥ�

��j�Ϥ�