��j�Ϥ� ��j�Ϥ�

��E�ꥻ

�@�ھڭ���F���έp�B���G�A����8������s���`�P�f���ȥu���~��4.5%�A�C���@�Ѫ�5.7%�C���~�A�]�_�����B�����ΦW�Q§�����s��P�f���Ȧb8������~�^3.4%�A�O2009�~7��H�ӭ����U�^�C

�����P���a�ȳX���1��

�@����۫H�O�H���檺�s��ƾڦA�[�W�����P��4�骺���a�C�ȳX��H�Ƹ��h�~�^10%�A�|��@���]�_�Ѻc���f���C�䤤�P�j��(1929)���ѻ���8�멳�����{�u���ڥͫ���6%�A�D�n�O�ѩ����������ɤΥ������������P���P����{�j�l�C���M�����������e���ݦn�A���b���a�B�����a���s��P��W����w�I���U�A�P�j�֪�������o���Q�C

�@���ꪺ���ȯ]�_�s��P��b�I��3�����2012�~�]�~���~��34%�A�Ӧb2012�~4���8����h���~��18%�C����]�_�����B�������s����Ȧb�I��3�����2012�~�]�~���~��38%�A ���b4���8����o�u�~��3.5%�C�I��2012�~3������]�~�סA����οD�������P������q�`��~�B��43.2%�A�ӦP���P��W���h�F48.4%�C

���a��O�d���~���O�F��

�@�t�~�A�禳���D������F������s�o�i�~��~�P�����P���x�H�P�i�v���ΫO�d���~���O�a�����C�H�����u���צӨ��A�ӬF�����ܪ֩w�|�v�T���䪺���~�P��C

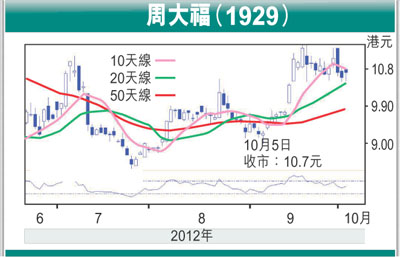

�@�ھ��]���@�ѡA�P�j��2013�~�]�~����~�B�N���~�W��20%��681�����A�u����C�ѬէQ�W��2%��0.70���C�o���X���q�{���۷���2013�~�]�~15.2���]�ղv�A����{�����Ȥ��l�ޡC�Ҽ{��2012�~�U�b����ꤺ�Ͳ��`�ȼW�t��w�A����۫H�]��2013�~�]�~����~�B����L����[�C���Ӫf��P�j�֡A�ؼл�8.50��(�Q����10.70��)�A�۷�2013�~�]�~12���]�ղv�C

|

��j�Ϥ�

��j�Ϥ�