放大圖片 放大圖片

比富達證券(香港)

2012年,對於內地保險行業來說可以說是非常艱苦的一年,北京遭遇60年來最嚴重的水災,為保險業帶來突如其來的巨額索償;加上保費收入下滑與內地股市表現不振,都為內險股帶來沉重的壓力。內險股當中,以中國太平(0966)的跌幅最大,曾一度跌至08年金融海嘯附近的水平。與其他內險股年初至今的平均升幅20%相比,該股的表現-5%相對較落後。隨著內地經濟數據好轉,市場開始憧憬A股已見底,將有助帶動內險股的投資收益回升,相信一眾內險股來年有機會跑贏大市,大家可留意較落後的中國太平。

內險股中增長潛力厚

儘管今年的經營環境非常嚴峻,該股的業績表現仍優於同業增幅。剛於周二公佈,今年首十一月保費收入為408億元人民幣,按年增長17.8%,表現優於同業;當中,產險業務和養老保險業務的收入增幅最為顯著,分別按年升33%和71%。在養老年金業務方面,在過往4年期間均錄得較高的增長率,按受託資產管理規模計算,由2007年的33億元升至2011年的179億元,複合增長率達52%。如按照年金繳費規模來計算,該股目前的市場佔有率為13.4%,居第三位,僅次於國壽和平保。另外,在新業務價值方面,該股在過往7年的複合增長率為39.2%,遠高於平保的27%和國壽14%。綜合以上數據,筆者認為雖然該股在規模以及市佔率方面都不及平保和國壽,但其增長空間與潛力卻非常值得被看好,加上該股的新領導班子正推行「三年再造一個新太平」的戰略目標(即三年時間實現總保費、總資產和淨利潤翻一番),料該股未來幾年在業務發展上會採取較積極進取的策略方針。

業務較全面涉再保險

與一眾內險股不同,除了壽險與財險業務以外,該股亦有涉足再保險業務,可以說是中國保險業務最全面的保險股。該股是以再保險業務起家,在該領域擁有較強的技術優勢,市場份額分佈在亞洲地區。由於該股在內地的再保險業務仍是起步階段,所以在內地的再保市場份額只有1.7%左右,主要市場參與者為外資再保公司和中再集團。儘管如此,筆者認為,在擁有國企背景和文化背景的優勢下,該股未來在再保險行業應該能獲得更高的市場份額。

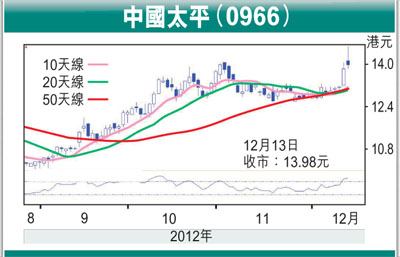

走勢佳 快將突破阻力

從周線圖顯示,該股的技術走勢已出現頭肩底的形態,加上近期走勢開始轉強,剛於本周三以大成交上升突破250天線(日線圖),相信股價走勢的底部已經出現,上升勢頭將展開。目前該股年由年初至今的股價表現為-4%,與國壽23%、平保和太保逾20%的升幅相比,走勢落後同業。瑞信剛於本周二對該股發表研究報告,評級為「跑贏大市」給予目標價16.5元,以周四收市價13.98元計算,仍有18%升幅。

|

放大圖片

放大圖片