��j�Ϥ� ��j�Ϥ�

���g

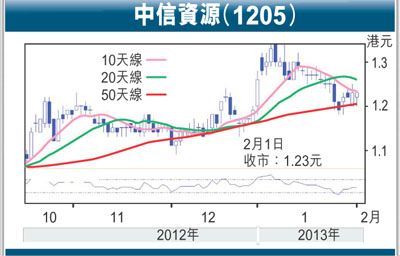

�@��ѩ�W�P�T�ХX23,916�I���O20�Ӥ밪���A���p�H�Y�w��J���T�����A���L���ѭ��������������S��A�䤤�S�H�������ȳQ�C�����ѥ����������M�_��H�C�ƹ�W�A���̩���P�e�������L���R�s���(0191)�K�]�겣�����j�A�ӷU�ɷU���C���H�귽(1205)�W�P������1.23���A�ӪѲ{������v(PB)��0.67���A�����֦P�~PB�O1���Ʀܥ�������A���㦳�Q�C�������A�ҥH�]�����Ҽ{����������H�C

�@���H�귽�����e�ť��A�l���qCACL�W���D�w���q����CMJV���v�q�A�w�p����b3��28��Τ��e�����A���ɶ��αN�֦�CMJV 7.527%��14%�v�q�]���G��L�X�@�ѻP�H�O�_������ʶR�^�A�A�Φ��ʥN�����G��6,880�U�䤸��9.13���䤸�CCACL�{����CMJV 7%�v�q�C

�^�ʲ��� �W���D���q���v

�@�ڱx�ACMJV���D�w5�a�C���o�ʼQ�j�Ѫ��Ͳ��Ӥ��@�A���f���a��C���o�ʷѯ��Q�j�Ѫ��ݨD�̵M����A�W��CMJV�Ѷ��عw���i��ѷ~�ȱa��í�w���q�C�ثe���y�g�٤��M�����ԡA��ΰӫ~����O���i�ʡA��귽���~�ް_�D�ԡA���H�귽�Ĩ��㭫�I���h���Ʒ~�ȵ����A�i��q�e����������������ҡC

�@�t�@�譱�A���H�귽���e�ŧG������ݤ��qCITIC RESOURCES FINANCE(2007) Limited�A�H�{���^��10�������B�~�Q�v6.75%�B��2014�~������u�����ڡA�ʦ^�̰�������2�������C�q�L�^�ʲ��ڡA���Ϊ��`�ŰȤΥ��ӧQ����X�N��֡A�q�ӧﵽ�]�Ȫ��p�C���ž��c�p�}�{�P�����^�ʱN�w�Ѷ��Ϊ��t�ű��p�A�ùﶰ�Ϊ��H�ε��ū������ݪk�C

�@���ޤ��H�귽�h�~�էQ�˰h�w���קK�A�o��ĵ�ݹw�������A�t�X�W���ѷ~���v�q�������Q�n�A�[�W���Ȥ����C�A���Q�ѻ��l����C���u���ؼФ�ڻ�~���쪺1.45���C

|

��j�Ϥ�

��j�Ϥ�