放大圖片 放大圖片

新鴻基金融

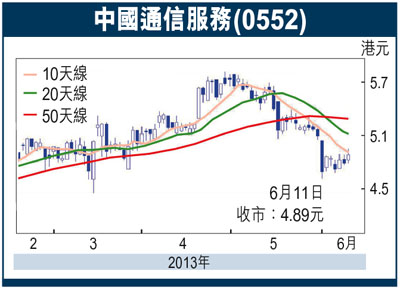

內地4G牌照有望於今年內發出,內地三大電訊營運商用於網絡建設及升級的資本開支料保持一定規模,有助支持通訊設備生產商的訂單增長。中國通信服務(0552)主要從事電訊基建及業務流程外判服務,在4G網絡建設、3G網絡升級、寬帶網絡及移動互聯網迅速發展下,市場對其業務需求持續提升。而公司與三大電訊商關係良好,三者均持有中通服股權,其中中國電信(0728)持股比例更達51%,令中通服獲得三大電訊商訂單相對穩定。公司去年來自三大電訊商的收入佔比為65%。

此外,公司積極拓展國內非運營商集團客戶,以捕捉行業和中小企業客戶對信息化服務需求強勁的機遇,去年有關收入佔比約30%。綜合市場預測,2013年預測市盈率為9.4倍,較過去五年平均之11.7倍低兩成。技術上,股價跌近2011年延伸出來的長期上升軌支持後回升,建議買入,短炒上望5.15元(昨收市4.89元),止蝕4.50元。

|

放大圖片

放大圖片