��j�Ϥ� ��j�Ϥ�

��E�ꥻ

�@�����K�ء]1186�^��e���������էQ���~��47%��47�����]�H�����A�U�P�^�A�~�Z�u���w���C����۫H���R���N�|�b���ӼƤѬ��~�W�չ綠�q���էQ�w���A���]���N�������q�u�������ѻ��ʤƾ��C

�@�����K�ئ��J���~��28%��2,360�����A�D�n�O���f�q��ثؿv�~��í�����W���]���~��9%�A�æ����q���馬�J��81%�^�A�H�ηs�~�ȵo�i���t�A�䤤���~�o�i���J���~���229%�A�����馬�J��2%�A�Ӫ��y�A�Ȧ��J���~���108%�A�����馬�J��13%�C��Q�v���~���Y0.4�Ӧʤ��I��2013�~�W�b�~��10.0%�A�D�n�O�ѩ��K�����ت������A���M���J�W���j�l�A���z�h���������P��z�������W�ɡC�����P��z���������J��ҫ��~�^0.8�Ӧʤ��I��3.5%�C�Ѧ��A���q���b�Q���v��W�[0.3�Ӧʤ��I��2.0%�C

�֦X��3440�� �s���W23%

�@�i��N�ӡA����d�N��s�W�X���W���j�l�A�{�ɦb��X����������3�~���~�ȵo�i�C�b�����~�Z�����A���q�s�W�X�����~��23%��3,440�����A�����K���س]���~��178%�A�a�K���~��64%�A�������~��27%�C�I��2013�~�W�b�~�A�q��P���F2.8���A���p�z�Q�C

�w��PE7.8�����ȧl��

�@�z�h�w�p�g��O�ά۹���~�B��v�N��2013�~�U�b�~����U���A�D�n�]����F�}��ά�s�O�ε��|�i�@�B����C�z�h�N�W�b�~��Q�v�����k�S���K�����ة����A�o�D�n�O�ѩ����������p����i�C�H�۬y�ʩʧﵽ�A�w�Ƥ��q2013�~�U�b�~����Q�v�N�ϼu�C

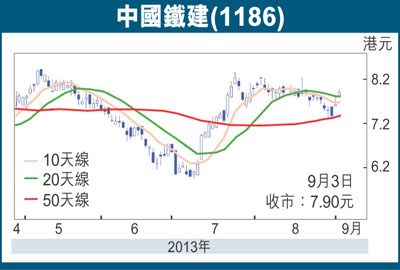

�@�ھ��]���@�ѡA���q2013�~��~�B�W���F12%�A��Q�v�i�F9.48%�ί§Q�W��11%�C�Y�z�h���w���̲���A����۫H���q2013�~�U�b�~�էQ�W�t�N�[�֡A�o�O�{���]���w����o�O�u�C�{���۷���7.8��2013�~�]�ղv�]PE�^�A�C�ѬէQ�W��12%�A���K�ت����Ȩä����Q�C�����R�J���šA6�Ӥ�ؼл���9.60�䤸�]�Q��7.90�䤸�^�A�۷���10��2013�~�]�ղv�C

|

��j�Ϥ�

��j�Ϥ�