��j�Ϥ� ��j�Ϥ�

���g

��ѬQ�@�p�����Үư��}�����A���L�O�����J�I�h���������A�����H������ġB��ؤΤ��е����O�ѥ����{���ΡC�b�t�ϸ`�����A�H��N�D�Ȧ���ľ��c�P�~�s�ڡA�P�P�~�ɴگǤJ�s�U��A�ܬۦV�����u����v�A�Ө�������E�A���I�Ѫ�����ӫO(2601)�B�s�ثO�I(1336)�M����ӥ�(0966)���ɹO1���A�û����ХX�s���C

����|�w�Ʃ��~�ӥ���h�z�A�@�B�G�u�ӻ�����U�^�A���P�ɹw�p���ʬF������b�@�~�����������A���[�G�@�����ЪѪ����{�]�ݤ��U�A�䤤�U��(2202)��4.7%�A�ӦP�ݤ@�u���Ъ������~(0688)�B�I�O�a��(2777)�M�ؼ��m�~(1109)��ɹO2%�C�ڷ~���H�h�w�p�A���椵�~�H�ӵo���жU�s�F�H�έ������Q�n���_�A���~�ӥ��ձ��F���M�f���F�����������e�P�A�w�s�P���ηs�W�����۹��֡A�ӥ��N�i������í�C

���~�P��Ʀr����F��

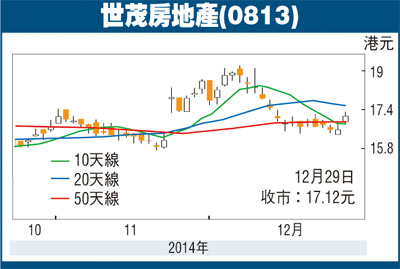

�ƹ�W�A�{�ɤ��a�Цa�����q���ȩ|�B�C�����A���H�ӫ����ƪ����i�A�Цa���~���ݨD���M���j�A�Х����~�Z�e���å��y�ݱo�ӲH�C�@�Z�Цa���]0813�^���~�W�b�~��~�B���h�~�P���W�[42%�A��236.8�����]�H�����A�U�P�^�F���~�P��E�W44.1%�A��226.1�����C�W�b�~�J�㶵�ج�47�ӡA�W�[6�ӡA�䤤�H���@�Z���l�j�H�J��P���B�̰��A�F23.6�����C�I�ܤ��~11��A���ξP�⦬�J��640�����C���M�@�Z���~��_�F����~�P��ؼ�800�����A���ݥ����ơA�����Φ]�۲ĤT�u�i�J���L���p���A�H�ӾP�⦬�J�����~���J��A�Y�ϹF�Ф]�D���i��C

��Ȫ���s���i�]���X�A�Ӥ��q�O���P��t�סA�i�@�B�����P��v�C�Q�v�F����Х��Űȭt��M��B���I�A�Q�n�����o�i�C�Ӧ�S���ܡA�@�Z��2018�~�e�A�S���D�n���Ũ����C���~���έ��C����^�Q�������C�I�ܦ~���A�t�Ť�v�������b65%���i�������C�Ӧ�۫H�A�z�h�P�O�����겣�t�Ū����d�C�G������u�R�J�v���šA�ؼл���19.67�䤸�C

�@�Z���~�w�����ղv��5.42���A�b�P�~���]�ݰ��C�A�Ӯ��v�O6���A�ϼu�O�j�A�W��ؼЬ��~���쪺19.2�䤸�C

|

��j�Ϥ�

��j�Ϥ�