��j�Ϥ� ��j�Ϥ�

���x�s��H

�i��ĤT�u�A����g�٩���_�d�B���~�v������v�C�I�A�åB�i�@�B�a���~�ꦨ���A�[�����v�j�W�C�ܩ�]�A����B�ڬw�Τ饻����A�]�g�٩|�����T��n�A�N����f���e�P�F���C�b���Y�P�e�P�æs�B���n��P����污�ͶդU�A�[���N���Q��Цa���A�f���e�P�h���Q�ѥ��ΰ����q�šC

�x�s��H���������Ѫ��ܡA��þ�ŰȨƥ������ڪ��ĥ����y���_���A�����̤��n�C���ڬw����½üڤ��ϨM�ߡA�w�����I�i���A�Lê���y�����ѥ����u�h�Y���աC��þ�h�ڪ����v���M�����A���ѩ�ثe��þ�̤j�ťD�w�ѹL�h���ڬw�Ȧ�~���ܬ��{�b���T�r�����A�w�����I�~���ĪG�����A�f�t�ڤ��Ϥw���ڬw����í�w���(EFSF)�B�ڬwí�w����(ESM)�μڪ�QE���@����A�B�ڬw�������_�d�A��þ�Y�K�H���ΰh�ڡA��ѥ��v�T���O�u�Ū��h�C

���m�ѿ�REITs �s�������襤�L

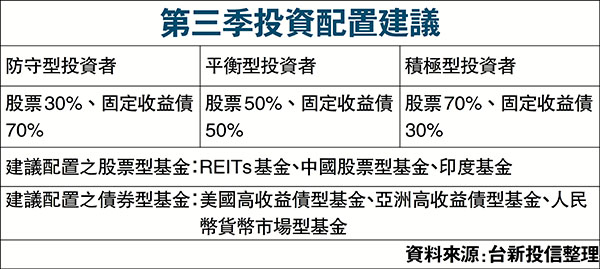

�����Ѫ��ܡA�i�J�U�b�~�`���A�B�p�x���ﴺ��y�z���V�A���m���ѥi�榳��Ϊ��{�A���m�Ѧ������ݻP���C�i���D���A�G�b�����i�ʮɬ۹���C���C�G�ĤT�u�b�겣�t�m��ij�W�A��ij���̥i���REITs���u�������A�ܩ�s�����������A�ĤT�u��ij�H�D�襤��ΦL���D�A�Ũ饫���h�ݦn�Ȭw�����q�šC

�i��ĤT�u�s���ѥ��A�����Ѫ��ܡA6��A�����ȥ��QMSCI�ǤJ�s���������ơA�������Һʷ|�z�S�N�PMSCI�X�@�ѨM�������D�A�ǤJ�ȬO�ɶ����D�A����H��é�6��27��L�wĵ�ť������B���ǡA��ܧ߫��ѥ����A�դ��ܡA�I���F�����u������C���污�ݪk�C���Ӧb�H������f���e�P�F���Bí�W���F�����ܡB�u�@�a�@���v�Ρu�`��q�v�D���[���U�A����ѥ����{�N����ݦn�C

�ӦL�תѥ����e�������~�]�����ΤΥ~��|��ij�D�����A���w�ƦL�ץ���e�P��V���ܡA�B�F����~��ҵ|�A�פw�ͽw�M�A�q�������ӬݡA�Q�h�]�����i����o�ﵽ�A���̩y�ⴤ���I�����C

�Ũ魺��Ȭw�����q�Ũ�

�ܩ�ť������A�����Ѫ��ܡA�����q�Ũ�������y�X�T�צ���w�A��ܥ�����ᥫ�ݪk�����f�H�A���p�x����~���ɮ��X�G�w�j�P���w�A�ާQ�v�N�ũM���ɡA�@�����I�ʸ겣�X�{�ץ��A�����q�Ż���Ψ��^�աA���L�վ������ȱN�A�B�{�A�ꥻ�Q�o�Ŷ��i��������Q�v�w�ɼv�T�C

���v�g����ܡA�b�h���[���`�����A�����q�Ū��{�i����L���q���ӫ~��X�A�D�n�O�]����P�Ѳ��������A�[�W�Ũ��ܶ^�S�ʡA�G�b���q���ӫ~�������u�աC�����Ѫ��ܡA�ثe�Ȭw�U��j�_�������A�b���y�����q�Ÿ겣���A�Ȭw�����q�ťH�������F7.3%�����q�v�Ƶ��s���A�B�s������۹���u�A�]�O������������ܡA��ij���̥i�N�����겣�C�J�ĤT�u�겣�t�m�����C

|

��j�Ϥ�

��j�Ϥ�