��j�Ϥ� ��j�Ϥ�

��E�ꥻ

����μڬw�ѥ��b8������`�צ^�եO���y�����b�u�����Y�L�����I�W�[�C�Dã�����Ƥ�DAX���Ƴ̦h���q�U�۪�������O���o16%�M20%���^�T�C�A�[�W����g�ټW���t�ש�w�ΤH�������S�ȡB�ӫ~����j�^�αq�s���������_�y�X������A����{�����M����ѥ������Ȥw�g�����2008�~���ĭ��ɮɦ��Ȫ��C��A��9������e���ä����ԡC�Ҽ{�쭻������(0388)�P�ڥͫ��ƪ���������(�����Y�ƹF0.93)�A����{�����R���N�~��V�U�����ӪѲ��C

�@���^�U�A���Ҥ��G�F��C���w����41.0������2015�~�����էQ�A���~��73%�C�����էQ���W���D�n�O�����Ѥ駡���������B��2014�~�W�b�~��630������99%�ܤ��~�W�b�~��1,250����(��1�u����������860�����A�Ӳ�2�u�F1,630����)�αq�۴����ݥ���Ҫ��էQ�^�m���ҼW�[�C�t�@�譱�A���~�W�b�~�������}�۪Ѫ������B�F1,284�����A���~��58%�����h�~�U�b�~�C14%�C

�T�|�u�էQ�Ʀ^��

����{���A����2015�~�U�b�~���s�Ѷ��ꬡ�ʡA�N�|�]��������^��t�M���y���ĥ��������T�w�ʦө�C�C�ѩ��Ѧb�K������駡������B�^�ܬ�940�����������A����۫H���q2015�~��3�u�פβ�4�u�ת��էQ�N�|�^�ܻP��1�u�ۭY��15.8���������C�����@��2015�~���~�էQ�w���{�ɬ�83.2�����A�۷���U�b�~�էQ�N�F42.2�����A����{�����w���L����[�C������p���ҥ��~���էQ�N���~�W��55%��80�����A�ӨC�ѬէQ�h��52%��6.75���C

�ؼл��U����170��

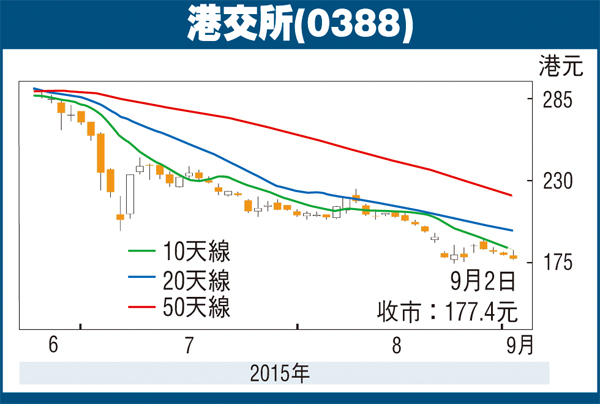

�{�ɪѻ��۷���26.7��2015�~���ղv�A���L�h5�~����28.8�����w�����ղv�C7%�A�M�ӦҼ{����y�����Y�L�����I�v���W�[�A���Ҫ����ȹ�u�����̪��l�ޤO���j�C����]�����Ӫf����ҡA3�Ӥ�ؼл������b170��(�Q�Ѧ���177.4��)�A�۷���25��2015�~���ղv�C�����@�ѥؼл���247���C

|

��j�Ϥ�

��j�Ϥ�