��j�Ϥ� ��j�Ϥ�

�U�зs��~�o�i �D�Ԭ��Ǵ��F�J

�����׳��T �]�O�� �P�а�B�����š^����з~�O���D�h�h�A���ѩ��s�ѤΥb�s�ѳણ�S���A�ѻ��j�_�j���A�A�D��ij�C�����L�h�Ϊ��N�з~�O���ﭲ���X���֫�ij�A�`�A���K���]�����^�A�䤤�H��`�з~�O�X�ֳ̬��j�x�}��A�{����O�ĦX�i�V������ʺ���Τ��a�W���귽�״I�����A���͡u1+1>2�v��P�����A������i�ܿůǴ��F�J�C����з~�O�ثe�T�u�@�����u��ߤu���v�A�J�F�������U�зs��ަ�~�o�i���ت��A�]���l������Ĥ����n�A�C

�u��`�з~�O�X�֡v���j�x��ij�A���b�u����q�v�}�q���e�w�g�Ѥ��a�Ҩ�ɴ��X�A��ij�i�@�������X���u�`��q�v�����n���e�C���a��~�g�ٶT���j�Ǥ��@�F����s�ҭ��u��s��Ĭ����{���A��a�з~�O�i���ӡu�`��q�v�o�ӭ��n������ءA�[�j��a�з~�O�����p���q�A�̲ƦܦX�֦b�@�_�C���ڥL�F�ѡA�b�u�`��q�v�����X���@�q�ɶ����A�����|���a���з~�O���q�ǤJ�p���C

�u�`��q�v������s��V

���L�A�����ӻ��A�L�{���A���u�`��q�v���u�Ƥ��e��������¶��a�з~�O�����p���q�Ӯi�}�A����a�з~�O�������W�h�ֳt�ĦX�A�M��]�k���a�з~�O�X�֡A����X�O�N�u��`�з~�O�v���y���Ȭw�B�D�ܥ��y�̬��D���з~�O�����A�O�`�`�з~�O�[�W����з~�O�A�ಣ�͡u1+1>2�v����P�����A�D�Ԭ���Ǵ��F�J�C

�L�����A����з~�O��ڤw�_���u���تO�v�A���ݥi���i�L�A�D�n��]�O����ʥF�n���зs���~�W���귽�C�ƹ�W�A���������H�h���X�A����b�зs��ޤ譱�ݡu���L���A�v--�Y�u�L�g�a�B�L������ҡB�L�b�a�t�a�B�L�귽�B�L�F����U�v�A�@�Ǧb���䪺�ǥX��ޡu�s�ޡv�A�@����~��C���A�@�볣�|�~�y��ڬ��a�ϩΤ��a�o�i�A���䥫���u�d�����v�A��ͤ��W�b����з~�O�W���C����з~�O�p���ﭲ�A�u�|�����C

Ĭ����١A�`�`�з~�O�h���P�A���ᦳ�j�q���зs���~�ƶ����ݤW���AIPO�Y������A���T�W���귽�F���a�W���W�h���@�w���e�A�H�ιL�h3�~�~�Z���n�D�A��W�`�`�з~�O�����~�A���ܦh�W�ҳ����p�A�Ʀܤw�i�J����í�w���A�ëD��a�������p���~�C���a�з~�O�N�����A�O����g���૬�ɯŪ��Ʊ�M��b�W���I�A�O�`�`�з~�O��Ʀ������y�@�y�з~�O���������M�귽�A�u�O�ݭn�@�y�������W�h�M�Բ��w��A�p�G�]�u�`��q�v�O��a�з~�O�i�@�B�ijq�A�ܦ��i��|�������y�̬��D�������A�O�`��Ҥδ��ҳ����q�C

�`�`�ЪO���e���L����

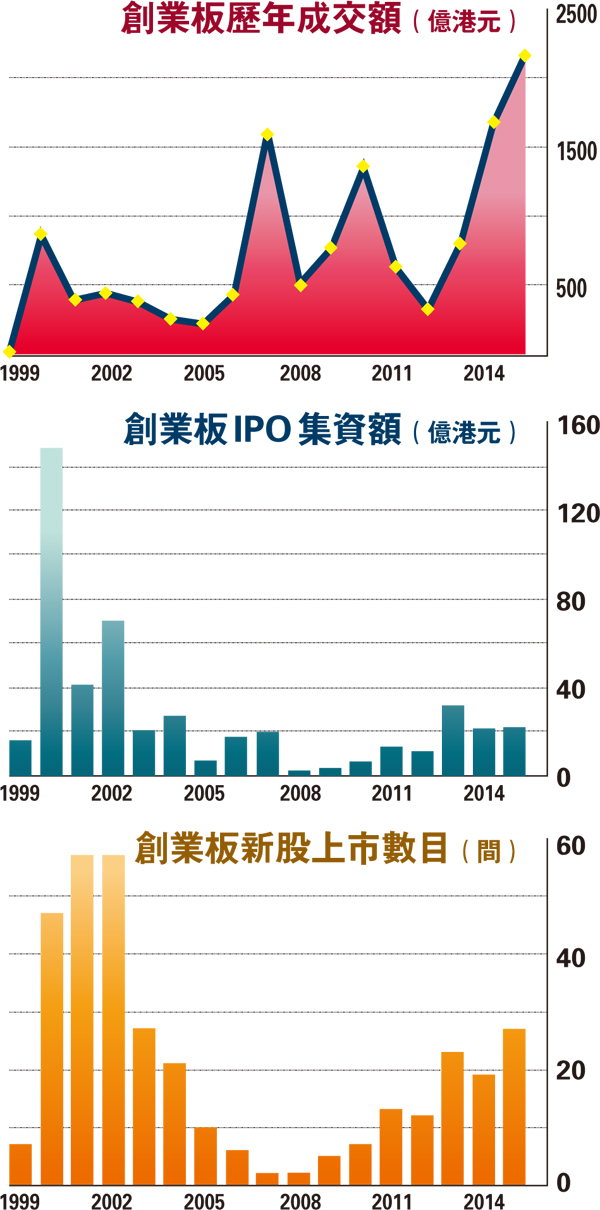

������̤@�볣�{������W���W�h�|�����a�Y��A�ƹ�W�A����a�з~�O���W���n�D�A�`�`�з~�O�����e������C���Һʦb2014�~5���s�F�m�������}�o��Ѳ��æb�з~�O�W���z��k�n�A��e�F�`�`�з~�O���W���n�D�A���Y�K�p���A�`�`�з~�O���e�����䪺�n���C�b�s����k���A�䤤�����էQ�n�D�譱�A����ӱ���A�@�O�̪��~�s��էQ�A�̪��~�b�Q���֭p���֩�1,000�U���H�����F�G�O�γ̪�@�~�էQ�A�̪�@�~��~���J���֩�5,000�U���H�����C���ª����`�`�з~�O�W�����e�A�٭n�D������էQ�γ̪��~����~���J�W���v�����C��30%�C����з~�O�h�S���էQ�n�D�]�������^�C�ӤW�����q�ƥءB�ഫ������p�����ȤΦ����B�A�`�`�з~�O����O�H1.3���B19����111���W�V����C

���L�A����g�پǮa���Z�ӫh�����P�N���C�L�{���A����з~�O�P�`�`�з~�O�X���ݹ��j��Q�A���a�ѥ��D�n�Ѵ���D�ɡA�g�`�X�{�j�_�j�������@���p�A�Y�Dz`�`�з~�O�ѥ�����A�w�����F�]���A�N�⥫�ղv70��80�����ӻ��ѡA�]�������@�C

�u���M����з~�O���ѥ�����j�_�j�^�A����a�з~�O�@���X�֡A���A�ѤƱN�|���Y���A����з~�O���ѻ��i�ʥu�|��j�A�Ӥ��|��֡C�v�L�{���A�a�ϭ��䪺�ʺޤw�Q���Y�ԡA������з~�O���X�{�j�W�j���B�u��ߡv�B�u�v�����p�A�����Һʷ|�w���H����A�Y�G�A�[�W�`�`�з~�O�A���p�N�����C

�k��κʺަ��̤j��ê

�ƹ�W�A�`��з~�O�X�֪��̤j���D�A���O�p��ʺު����D�C�L���X�A��O�X�֯A�Ϊ���j���D�A�����N�O���P���k��κʺޡA�p�G��J�}�W�z��j���D�A���B�`�B��T������ҡA�w�g�i�H�ŧG�X�֤F�A���γ��X�֨�a�з~�O�C�L���A�ѥ��W�A�u�̥O�H��ߪ��A����٬O���̪�����αШ|�C�v

|

��j�Ϥ�

��j�Ϥ�