��j�Ϥ� ��j�Ϥ�

�s�ض״I

�b���h�@���ʷl�q2.16����(�H�����A�U�P)��A�O�Q����(3800)15�]�~�֤߲b�Q����22.09�����A���~�W��52.2%�C�~�Z�����D�n�ѩ�G 1�^�h��������Q���v�q21%������23%�]15�]�~�h���������J����77%�^�A���������q�Q�h������Q�v�q29%�U�Ʀ�11%����F�H��2�^�Ӧۤl���q���ʷs��]�D�n�q�ƤӶ���q���H�οn��q���~�ȡ^����~���J�W��142.6%�C

�h������������B�U���Ͷ�

�@�p�w���A�h����������b2�륽�����A�å��B��ũM�ϼu���C�ڭ̬۫H�o�i�ϼu�|�H�ӹq���m�˼��2�u�ץ������ӵ����C�t�@�譱�A�h��������������b2��쨣���å��B��U���Ͷդ��A�ڭ̬۫H���ͶձN������~�C

�H�Ӧ۳ƹq�t�������ҥΥH�νѦp��}���J�y�Ƨɪk���s�N�����ΡA�ڭ̹w���h�����Φh���������Ͳ������N��16�]�~���O�U��8.4%�M8.1%�C �Ҽ{�짡������ͶեH�Φ����`�٪���O�]�h�����`��즨���G15�]�~/16�]�~���O��13.87/12.85����/����F �h�������`��즨���G15�]�~/16�]�~���O��0.146/0.135����/�ˡ^�A�ڭ̹w���h����/�h��������Q�v�N���O�q11.1%�W�ɦ�14.8%�H�αq23.4%�W�ɦ�27.5%�C

�Ѫѵ}��16�]�~�C�Ѳb�Q

2015�~12��8�餽�q�X���D����o�q�~�ȡC�����ұo�ڶ��N�Q�Ω��v�ٶU�ڡA�䤤35%�ڶ��w�@���S�O�Ѯ��o��C�ڭ̬۫H�ҥX�⪺�~�ȱN�����d��16�]�~�b�Q��4�����C�t�~���q��2015�~�������F�C5����o1�Ѫ��ѪѡA�i�@�B�}���F16�]�~���C�Ѳb�Q�C�ڭ̹w��16�]�~�b�Q����19.14�����A�C�Ѳb�Q��10.22 ���A���~���O�U�^ 21.1%�H��34.1%�C

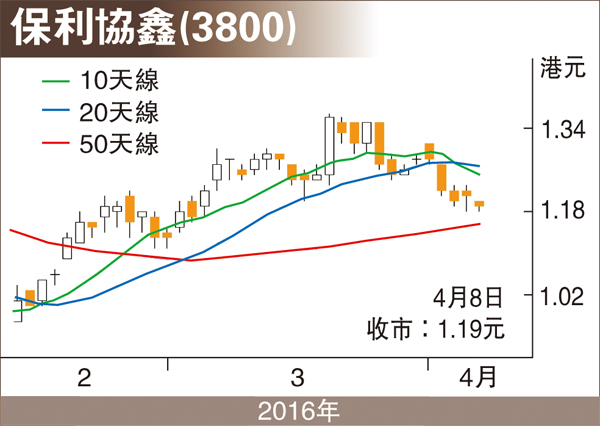

�ڭ̵����O�Q���ʯ���ؼл���1.37�䤸�A�P 2016�~3��24�� ������ҵ������@�P�C�ӥؼл�������16�]�~�����b�v��1���A������16�]�~�����ղv��11.3���C�۸��{��(1.19��)��15.13%���W�ɪŶ��A�����������šC

|

��j�Ϥ�

��j�Ϥ�