��j�Ϥ� ��j�Ϥ�

--�E�J��o�Უ�|ij

���Ȱ�����y�ӫ~���������ζ��D�ޡ@�� ��

�Y�N�b�d�l�}�����o��Უ�|ij�L�ìO�̪����`���J�I�C���~2��A�F�S�P�Xù�����ꬰ�F�伵�o�����X�F�Უ�p���A�D�n���e�O�N�U���o���q�ᵲ�b1��������A�ӫe���O�U�D�n���o�곣�[�J���p���C�ثe�̭ȱo���`�OOPEC�����ꤧ���@�e�L�������Y�C�p�G�����o�ӥ@�ɥ۪o���Y�����U������ثe���p���ҤF�ѡA�ڭ̴N�i�H�@�X��n���w�P�C

OPEC�֤ߦ�����

1�^��� �G���M��ԦP�N�X�u�|ij�A�����|�[�J�Უ��ij�C��ԥѩ�֨���A1�����o���q�Ȭ�290�U��/�ѡA��ۧC��������e400�U��/�Ѫ������C�ҥH�A�b�֨���Ѱ�����A��ԧƱ�W�[���q��_�䥫�����B�C

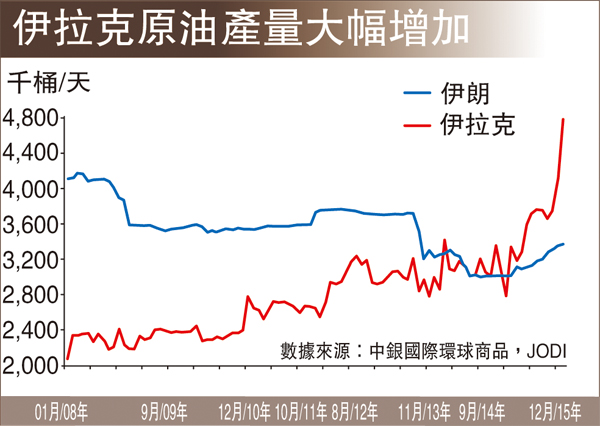

2�^��ԧJ�G������ܦ�2015�~�H�ӥ�ԧJ���q�j�T�W�[�C ��ԧJ���W���H�κM�P���Ԫ������OPEC���W�}�窺�M���M���߳��c���F�¯١C�ר�O��ԧJ�M��ԥi�ण�@�N���F�����o���ӭ����A�O��ӭᲣ��ij�X�W�F�@�h���v�C

3�^�F�S�G�@��OPEC�̤j�����o��A�F�S���{�ӥ������B�U�����Ҫp�A2013-2015�~���F�S�b�h�Ӯ֤߭�o�X�f�ꪺ���B�Q��L�Ͳ������C�b4��1��A�F�S�Ƥ��xMohammed bin Salman�j�շ��]�A��Ԫ��Ҧ�OPEC������P�N��A�F�S�~�|�M�w��C�o�ϱo��ԩM�F�S�b�h���|ij���e�B���Ӫ����A�C�խYOPEC�S���F���@�ѡA��o����i��N��������b�C��C

��LOPEC������

�POPEC�֤ߦ����ꤣ�P���O�A�o�ǰ�a���N�ѧκA�B�DzΤ�ƩM�g������[�h�ˤơA���s�b�@�Ǵ��M�����D�G�D�֤ߦ�����ʤְ]�ȥH�ΧN�W���F���ʡA�ϱo�L�̵L�k�ۥD�a�����o���q�C�p�Y�o�ǰ�a�j���ֲ��q�A�h�|�ܧ֭��{�]�F���䤣���ŵ����ʰ��D�C�o�Ǧ]���O�D�֤ߦ�����b�L�h�@�q�ɶ����g�`�W�X�t�B�Ͳ��C

�ѩ��ij�U�꦳���P���Q�k�A�Y���I�Უ���x�������C���~�A�ڭ̪`�N����U�ӥD�n�Ͳ���1��������q�w�g�O���v����C�Y�Ϲ�I�Უ�A���q�ٱN�����A��Ѥj��D��������������ۼv�T�C

����o���W�ɪŶ�����

�e���o�����ϼu�P���p�x���f���F���۲šC�Ҽ{��s������������A���p�x��C�F�ɮ����B��A�]�����z��������o���_��F�@�w���伵�C�������Ƥw�g�q�h�~12�����100�I���k�U���ܤ��~4��쪺95�I�C

�M�ӭ�o��������������n��A�ѵ����M���W�ݨD�C�u����o�w�s����U���~�|�參���Φ����O���伵�C�ثe�����p����ۤϡA�H�ӥѾ�����W�i�f���۪o�ɭP�����o�w�s�j�T�W�[�A�ڭ̬۫H�o���Y�ϼu��40����/���H�W�u�O���@�{�C�ڭ̹w�p�b���~5��U���Ҫo�t�Ӫo�q�v�B�W�[���e�AWTI������W�ɪŶ��̵M�����C

|

��j�Ϥ�

��j�Ϥ�