放大圖片 放大圖片

中銀國際環球商品市場策略團隊主管 傅曉

在今年動盪的市場環境下,黃金一躍成為表現最佳的大宗商品之一。市場對原油價格波動的擔心、 股市的淡靜、 中東地緣政治的緊張局勢、負利率政策的全球蔓延態勢、中國經濟轉型以及英國退歐的不確定性,均使黃金的避險功能得到凸顯。逐漸增加的風險因素也降低了美聯儲加息的可能性。考慮到今年很多國際政治經濟事件都有可能帶來較高的市場風險,我們預計,黃金價格在未來幾個月內將會得到較強的支撐。

黃金

1)黃金與美聯儲

新興市場國家宏觀經濟的疲軟,以及其他OECD國家不斷施行貨幣寬鬆政策,都有可能導致美元過度升值。這使美聯儲意識到貨幣政策的局限性,也使得美聯儲加息路徑變得更加難以捉摸。近期黃金價格的波動與預計未來美聯儲加息的概率密切相關。目前美聯儲6月和12月升息的概率分別下降至12%和56%。

同時,黃金也與美國長期實際利率高度負相關。美聯儲發表鴿派言論後,美國10年期國債利率下降,對黃金價格起到了支撐作用。

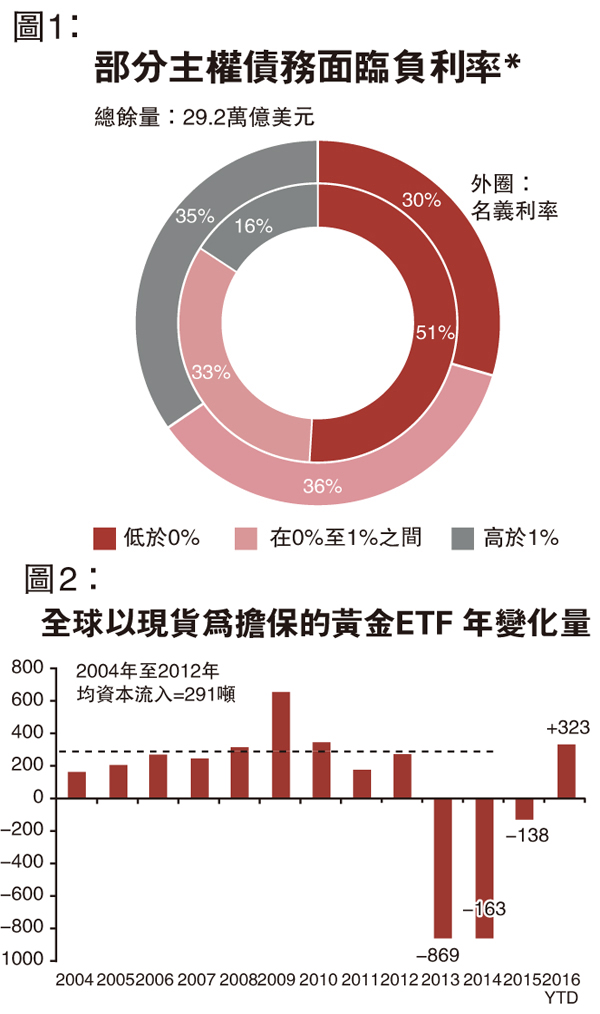

2)黃金與負利率

世界經濟在開啟零利率時代之後又進入了負利率時代,日本、歐央行、丹麥和瑞典都已實行負利率政策。儘管負利率的長期影響仍然有待證實,但負利率所帶來的短期影響已經在黃金市場中有所體現。

世界黃金協會的統計數據顯示,當前全球高品質主權債務中,約有30%名義收益率為負(總量超過8萬億美元),40%名義收益率低於1%(見圖1)另一方面,超過51%的主權債務實際收益率為負(總量約為15萬億美元)。因此作為一種可以增值的資產,黃金的吸引力大大增加。

*截至2016年3月21日。圖1包括來自澳洲、加拿大、丹麥、歐元區(投資級)、日本、瑞典、瑞士、英國和美國的主權債務。實際收益率的計算方法為名義收益率減去最新可用的去年同期消費物價指數通脹率。由於四捨五入,總數可能不等於100%。

資料來源:世界黃金協會

3)以現貨黃金為抵押物的ETF

以現貨黃金為抵押的ETF資金總量在過去三年裡不斷下滑,而今年淨流入量大幅增加。

由於美國、歐洲、中國以及其他地區對黃金需求的不斷上升,今年累計已有相當於323噸黃金的資金流入了ETF,已經超過了2004年至2012年的平均年流入量。

按照目前的趨勢,今年的資金流入量將會超過2009年的歷史最高位。(圖2)

白銀與鉑金族

就去年和今年一季度而言,黃金的表現一直優於其他貴金屬,但近期這一趨勢開始發生變化。今年3月以來,由於投機需求的上揚及白銀ETF投資量的上升,白銀的表現超過了黃金。今年美國CFTC投機者提升了除鈀金以外所有貴金屬的淨多頭,並將白銀的淨多頭提升至歷史最高水平。

與白銀相似,近期鉑金和鈀金的表現也開始優於黃金,主要由於:1)歐洲及印度汽車銷售前景(鉑金)良好,中國汽車銷量(鈀金)強勁(用於尾氣淨化技術);2)黃金價格已經反映了一系列的有利市場訊息,短期上漲動力放慢。儘管如此,我們認為,鉑族金屬價格進一步上漲需要靠基本面進一步收緊來推動。雖然目前鉑金市場有所改善,但是其庫存依舊充盈。鈀金方面,美國汽車銷售量的放緩影響了投機者的積極性。另外,南非蘭德的匯率波動可能會增加鉑族金屬的宏觀利空因素。

|

放大圖片

放大圖片