民信證券

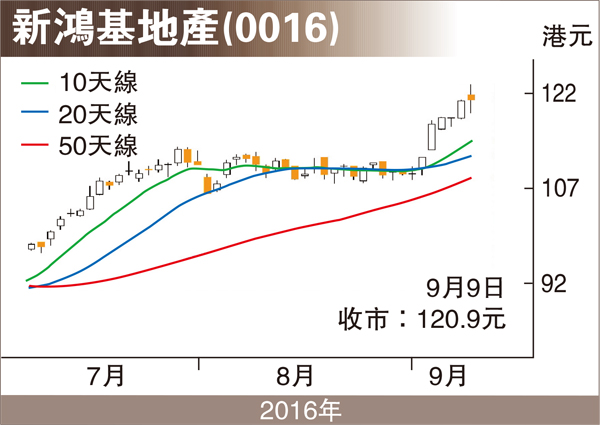

自從本行在8月8日重申買入新鴻基地產(0016)後,其股價已累計升8.8%,並跑贏恒生指數0.7%。上漲主要是因為香港住宅價格強勢反彈,地價上升以及按揭利率下降。根據中原地產數據,香港住宅價格在2016年第二季度升1.4%,本季至今升5.7%,年初至今升1.0%。香港政府在8月出售5幅住宅用地,成交價比預期高大約20%。銀行之間的激烈競爭導致按揭利率跌至2.1%左右,這一數值低於租金收益率2.7%,並進一步刺激住宅物業的投資需求。展望未來,雖然美國可能在9月或12月期間加息,我們仍預計住宅價格將會在接下來幾個月有小幅上升。如果樓市價格繼續上漲,藍籌地產股現時相當於0.67倍市賬率的估值便顯得相當便宜。

公司財務情況穩健

新鴻基地產是為香港最大的房地產開發商,公司在周四發佈了優於預期的2016財年年度業績。收入及核心盈利分別升37%至912億元和22%至242億元,核心每股盈利升18%至8.37元。每股股息升15%至3.85元。2016財年度盈利增長強勁主要是因為物業銷售利潤增長60%至117億元,以及凈租金收入增長7%至165億元。在2016年6月30日,公司每股賬面價值為161.9元。公司財務情況穩健,凈負債權益比率較低為11%。

根據彭博估計,公司核心盈利在2017財年將升3%至248億元,相當於14.3倍預期市盈率和3.1%的股息收益率。公司現價相當於0.72倍的2017財年市賬率,稍高於過去五年平均預測市賬率的0.68倍,但考慮到處於上升趨勢的住宅價格,新鴻基地產的估值仍然具吸引力。本行重申買入評級,以0.80倍2017財年市賬率計算,3個月的目標價由121元調升至132元。市場共識目標價為131.4元。