交銀國際研究

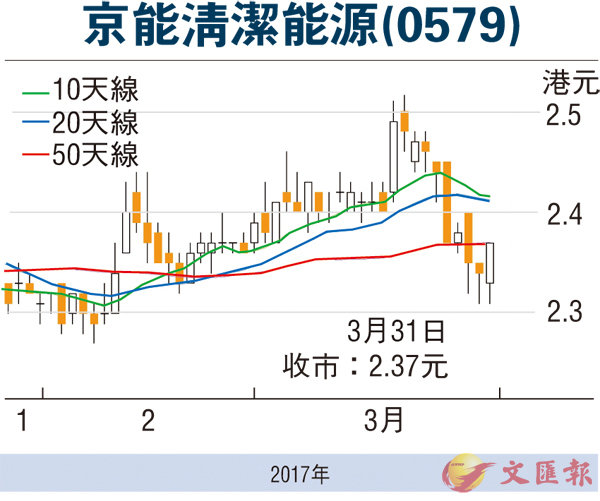

京能清潔能源(0579)2015年底各種清潔能源裝機量為7240MW,而2016年底原計劃裝機量達到8140MW,但部分風電光伏裝機沒能在年底前完成併網,實際上年底併網總裝機量為7791MW,預計2017年底總裝機量將達到8700MW。

燃氣發電業務可大發展

總體上,公司各項清潔能源都在有序推進,而其中,若天然氣供應鏈上獲得突破的情況下,公司燃氣發電業務將有更大的發展空間。我們略調低2017/18年度每股盈利(EPS)預測 ,由原估計的0.365/0.416元調整為0.362/0.406元人民幣。維持2.80港元的目標價,相當於公司2017年財務預測值的6.9倍市盈率和0.97倍市淨率,投資評級仍維持「長期買入」。

華能新能源增長勢頭不變

此外,華能新能源 (0958) 2016年度業績發佈會紀要,公司業績快速增長勢頭不變 。公司預計2017年新增投資將不少於1000MW;2017年風電利用小時數增加到2000小時以上;2017年淨債務負債率將下降。

在產業佈局優化以及限電問題緩解的經營環境下,公司2017年的發電收入仍會維持較快增長。調整後,2017/18年EPS由0.330/0.369元調整為0.340/0.375元人民幣。我們暫維持公司3.34港元的目標價,該目標價對應2017年EPS預測值8.7倍的動態市盈率,公司的歷史市盈率平均值為14.3倍,公司當前市盈率明顯偏低,繼續維持公司「買入」投資評級。