韋君

美股道指隔晚急升130點或0.61%,收報21,479點。不過,外圍好景卻未為昨日港股帶來沖喜,在騰訊(0700)沉重沽壓下大跌4.1%,恒指全日埋單計數大跌395點或1.53%,收報25,390點。大市投資氣氛逆轉,上半年又累積了17%升幅,在短期市況不明朗下,有必要暫時將投資焦點放在一些防守性較強的板塊或個股上。

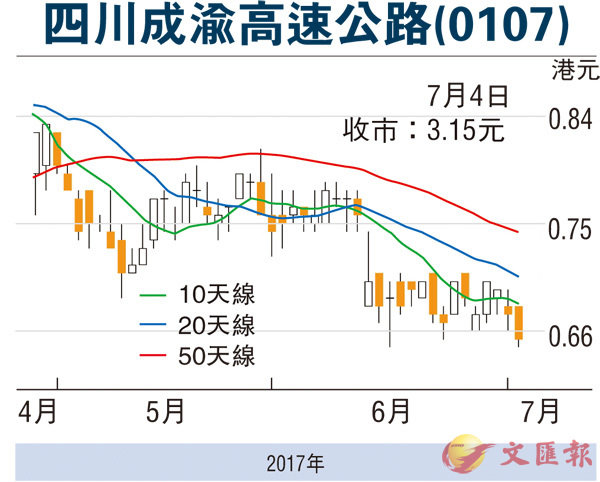

四川成渝高速公路(0107)在四川省擁有7條收費公路,其中城北出口高速持有六成股權,其餘6條均為全資擁有。截至去年12月,集團轄下高速公路收費總里程約744公里。今年5月份,成渝高速通行費收入2.6億元(人民幣,下同),按年增加20.18%。其中,成渝高速增長5.02%,成雅高速增長11.7%,成仁高速增長19.61%,成樂高速增長12.21%,城北出口高速(含青龍場立交橋)增19.18%。整體營運情況保持理想。

成樂高速擴容前景樂觀

值得一提的是,成樂高速擴容建設「青龍場至眉山」試驗工程項目,已於去年底動工。青龍場至眉山段總里程約28公里,全線擬採用原路兩側加寬,即將現有雙向四車道加寬至八車道。佔地1,049畝,投資估算約為19.86億元,料2019年建成通車。成樂高速自建成通車以來,交通量一直保持較高增長速度,隨着成都市天府新區建設的深入實施,青龍場至眉山段的交通需求勢必更加旺盛。可以預期的是,待日後擴容建設完成後,將有望成為未來盈利增長動力。

另一方面,集團較早前公佈,發行總額10億元(人民幣,下同)五年期固定利率公司債券,票面利率為3.48%。此外,成渝高速又宣佈向控股股東省交投發行不超過6.11億股新A股,集資規模最多35億元,所得淨額將用於償還銀行貸款和融資。完成後,省交投於公司持股由33.87%增至44.9%。母企透過變相增持為集團提供資金,發行公司債券也可以較低的利率成本發展業務。

成渝高速往績市盈率8.2倍,市賬率0.65倍,估值在同業中處於偏低水平。至於成渝高速H股較A股折讓41.82%,相比江蘇寧滬(0177)和深圳高速(0548)的折讓亦較大。就股價表現而言,該股近期兩度退至3.14港元均獲承接,候低收集博反彈,中線上望目標仍看今年以來高位的3.63港元。