■風險防範能力級數的解讀。來源:央行微播

■風險防範能力級數的解讀。來源:央行微播香港文匯報訊 為保護消費者合法權益,促進移動支付業務健康可持續發展,人民銀行昨發佈通知,自2018年4月1日起實施條碼(二維碼)支付業務規範,非銀行支付機構向客戶提供基於條碼技術的付款服務的,應當取得網絡支付業務許可;同時對個人客戶條碼支付業務進行限額管理。

條碼支付業務包括付款掃碼和收款掃碼。央行指出,條碼支付具有支付便捷、應用門檻低的優勢,但囿於缺乏統一的業務規範和技術標準,在條碼生成機制和傳輸過程中仍存在風險隱患,也引發了支付安全的風險案件。人行強調,便捷的使用方式、良好的用戶體驗是支付創新的生命力,但不能單純追求無底線的創新;穩定、可持續的投入和運營是支付業務長遠發展的保障,不能為了追求短期的市場份額,採取「燒錢」、「補貼」等不當競爭手段。

非銀行支付機構要有許可

按照人行通知,非銀行支付機構向客戶提供基於條碼技術的付款服務的,應當取得網絡支付業務許可;支付機構為實體特約商戶和網絡特約商戶提供條碼支付收單服務的,應當分別取得銀行卡收單業務許可和網絡支付業務許可;銀行、支付機構開展條碼支付業務涉及跨行交易時,應當通過人民銀行跨行清算系統或者具備合法資質的清算機構處理。

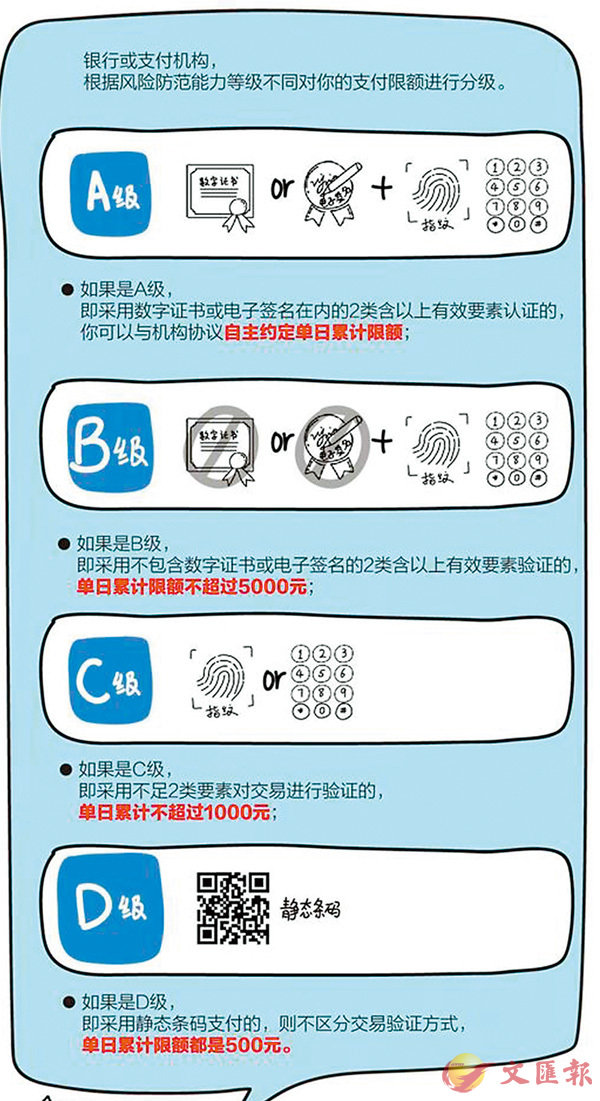

人行要求,發行條碼的銀行、支付機構應根據風險防範能力等級,在確保風險可控和盡量滿足用戶需求的前提下科學合理設置相匹配的日累計交易限額。

在對個人客戶條碼支付業務進行限額管理方面,風險防範能力達到A級的,可與客戶通過協議自主約定單日累計限額;風險防範能力達到B級的,同一客戶單個銀行賬戶或所有支付賬戶單日累計交易金額應不超過5,000元(人民幣,下同);風險防範能力達到C級的,同一客戶單個銀行賬戶或所有支付賬戶單日累計交易金額應不超過1,000元。

風險防範能力達到D級,即使用靜態條碼的,同一客戶單個銀行賬戶或所有支付賬戶單日累計交易金額應不超過500元。

須至少提前30天提交報告

銀行、支付機構和清算機構拓展跨境、境外條碼支付業務的,須至少提前30日向人民銀行總行或法人所在地人行分支機構報告。

已開展條碼支付業務的銀行、支付機構,應當全面梳理自身條碼支付業務情況並形成報告。

明年1月31日前,全國性銀行將報告報送人民銀行總行,其他銀行和支付機構將報告報送法人所在地人民銀行分支機構。