■元大投信

過去兩個星期以來,市場對於貿易戰的擔憂也對美元匯率造成影響,美國總統特朗普在毫無預兆的狀況下提出對輸入美國的進口鋼鐵和鋁材料徵收特別關稅,並隨即快速簽署落實的事件震驚世界。因此在特朗普的保護主義以及發動貿易戰之後,即使美國聯儲局加息,加上經濟基本面持續穩健成長,美元也無法維持強勢。另外,中美存在龐大貿易逆差,根據美國商務部2月的數據,2017年逆差達到3,752億美元,使人民幣兌美元還有升值的可能。

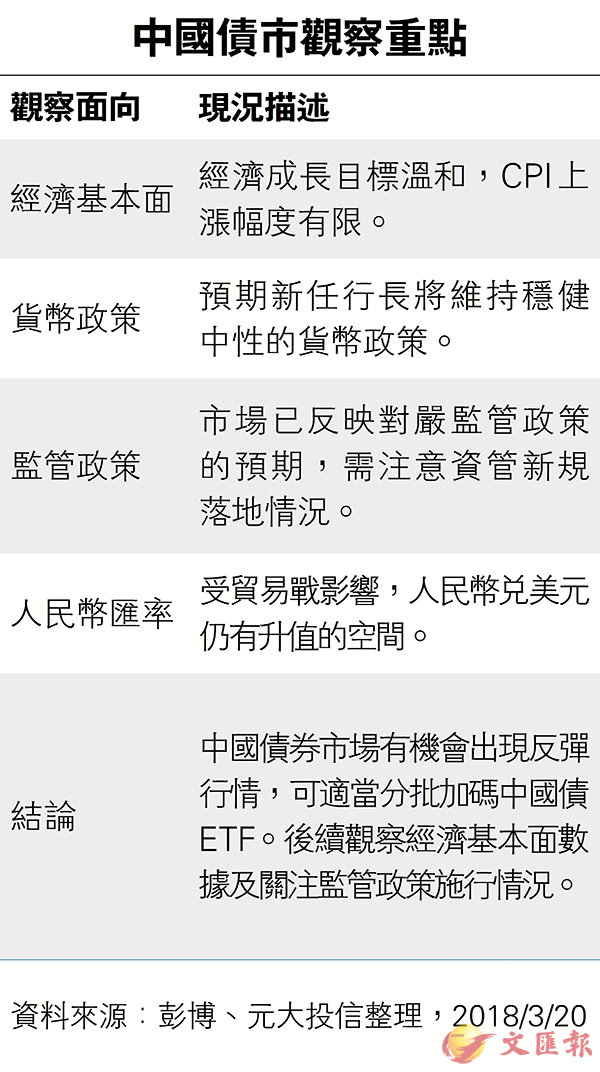

從經濟基本面來看,中國將2018年成長率目標定在6.5%左右,相比去年6.9%的實際增速,目標較為溫和。近期公佈的中國2月CPI同比上升至2.9%,主要受到天氣及農曆春節月份變動等短期因素影響,市場預測全年CPI仍不會超過3%。因此若通貨膨脹保持穩定,中國央行就不會有加快升息的壓力。

市場另一個關心的焦點是監管政策,去年中國債市利率大幅上漲的主要原因就在於「嚴監管」,去年年底中國政府推出了一系列的監管政策,目的就是希望降低金融機構的槓桿比率以減少發生金融危機的風險,也造成債券投資需求減少。

兩會後將出台的《關於規範金融機構資產管理業務的指導意見》簡稱資管新規,元大中國債3-5ETF經理人張勝原表示,資管新規可能對債券市場形成一定壓力,但因為去年債券市場大跌已經反映了大部分監管趨嚴的風險,投資者可以等待政策確定後適當加碼中國債市。

債市漸反映監管趨嚴風險

張勝原表示,金融市場原本最擔心的緊貨幣加上嚴監管將告一段落,人民幣在弱勢美元影響下也可望續揚。

在這樣的市場背景下,中國債券市場有機會出現反彈行情。