韋君

港股昨天藉華為事件升溫而借勢回吐,曾插至26,854,跌300多點,不過尾市跌幅收窄,27,000關失而復得,收報27,005,跌191點或0.7%,成交略減至841億多元。近月大市自低位反彈逾2,000點,屬健康調整,走勢上仍企於10天線之上,有利個股表現,裝備股表現硬淨,中國重汽(3808)昨天逆市上升,走勢強。

中國重汽主要從事重卡、中重卡、輕卡、客車等商用車及發動機、車橋、駕駛室等關鍵總成、零部件的製造及銷售,以及提供財務服務。截至去年6月30日止上半年,集團業績再次高於市場預期。上半年總收入按年增長26.3%,至336.24億元(人民幣,下同),盈利23.64億元,按年增68.9%,所有業務的收入都錄得增長。上半年毛利率按年僅下降0.2個百分點,主要由於原材料成本上升。

按照匯總口徑,中國重汽集團去年全年銷售收入首次突破1,000億元;整車銷量首次突破30萬輛,按年增長14%;實現整車出口3.63萬輛,佔據內地重卡出口總量的半壁江山,連續14年穩居內地行業出口首位。

集團在元月接單方面有好消息,在湖北麻城市更新換代首批新型渣土車決定全部選用中國重汽產品,目前已交付45台新型智能渣土車。一直以來,中國重汽渣土車在湖北省總體佔有率始終穩居榜首。此外,在近日舉辦的「中國重汽豪瀚N系列(天津區域)上市發佈會」上,27台豪瀚N系列產品順利交付的同時,現場再簽訂單50台。

擴基建 重卡車需求大

內地加快擴基建及計劃於2020年前取締北方地區最多達100萬輛重卡,並由包括高等級國5標準柴油為燃料的現代卡車及清潔燃料車等取代,料可帶動替換需求。

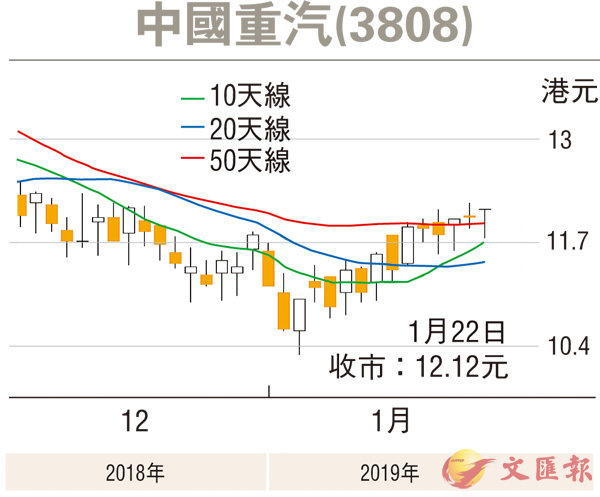

中國重汽昨日由11.76元(港元,下同)低位回升上12.20元收市,升0.10元或0.83%,成交3,153萬元。現價預測市盈率(PE)9.2倍,息率5.78厘,市賬率(PB)0.57倍。此股曾由52周高位23.15元急跌至10.30元始喘定反彈,期間基金大手回吐。從最近接單轉旺及國策推動基建、環保整治,重卡市場需求大,盈利前景看好。股價已企於多條平均線之上,不妨跟進,上望13.50元,跌穿11.60元止蝕。