張怡

美股隔晚因假期休市,惟外媒傳出美方擬展開程序引渡孟晚舟,市場擔憂華為事件影響中美貿易談判進展甚至中美關係,利淡昨日A股及港股投資氣氛。上證綜指退至2,580點報收,跌31點或1.18%,2,600關再度得而復失。至於港股最多跌341點,全日埋單計數則跌191點或0.7%,收報27,005點,主板成交縮減至841億多元。港股氛圍轉趨審慎,中資股也紛紛借勢調整,但觀乎資金有流入業務防守性較強股份跡象。

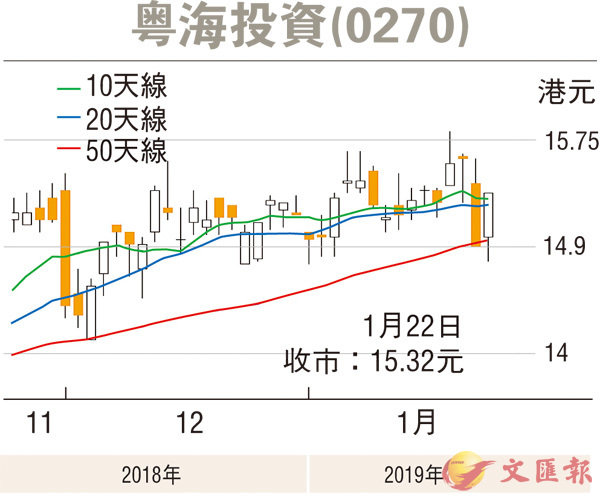

事實上,在昨日淡市中,中資啤酒股便見逆市向好,尤以華潤啤酒(0291)漲近2%較突出。此外,電力股的華能國電(0902)和華潤電力(0836)升逾1%,表現亦明顯跑贏大市。粵海投資(0270)昨也以全日高位的15.32元報收,升0.44元或2.96%,現價企穩於多條主要平均線之上,平均線組合排列亦呈強。

獨家供水權帶來穩定收入

粵投持有東江水項目95%權益,持有三十年獨家供水權,粵港兩地政府已簽訂2018年至2020年定額合約,香港三年將支付144億元。由於集團2020年之前的供水收入具高透明度,而以港元付費可令業務表現不受匯率變動影響,相關因素都是其業務防守性較強之處。截至2018年9月底止首三季業績,粵投錄得收入99.51億元,按年增加9.4%;純利42.27億元,倒退14.9%,主要由於缺少去年同期收購粵海置地產生的一次性議價收益12.13億元。

大和較早前發表的研究報告指出,粵投股價去年已上升45%,認為主要受惠加息環境,料2018年-2020年每股派息可按年增10%,重申「跑贏大市」評級,目標價由15.7元升至17元。大和表示,管理層相信公司派息比率上限為90%,由於預期公司去年派息比率僅65%-70%,而公司2018年-2020年預測可持續淨利年複合增長達到7%,該大行相信公司長遠能達到每股派息按年增長10%,預測2018年-2020年公司每年經營現金流達70億-90億元,相信有助帶動回報增長與美國十年期債息走勢同步。

另外,母公司去年八月份獲西江引水項目,將水引至東江以緩和珠三角缺水情況,工程料於2023-2024年完成,粵投認為西江的引水工程有助東江水供港協議的談判,有信心可再簽署另外30年的供水協議。粵投預測市盈率約20倍,市賬率2.49倍,論估值已不便宜,但其息率逾3%,論股息回穩仍具吸引。可考慮於15元附近部署收集,上望目標為上市以來高位的15.84元,惟失守100天線支持的14.44元則止蝕。

看好友邦可留意購輪16371

友邦保險(1299)昨逆市有勢,收報68.8元,升0.2元或0.29%。若繼續看好其後市表現,可留意友邦瑞信購輪(16371)。16371昨收0.114元,其於今年3月20日最後買賣,行使價為75.05元,兌換率為0.1,現時溢價10.74%,引伸波幅28.4%,實際槓桿15.1倍。