第一上海

海螺水泥(0914)是水泥行業的龍頭生產商,覆蓋的業務主要由生產銷售熟料、水泥、骨料和商用混凝土組成,是目前亞洲產能第二大的水泥、熟料供應商,僅次於2017 年完成合併重組的中國建材,是世界上最大的單一品牌供應商。2017 年水泥熟料銷量為2.95億噸,超越中國建材,成為全國第一。截至2018年上半年,公司熟料產能2.48 億噸,水泥產能3.44億噸,骨料產能3,090萬噸,商品混凝土60萬立方米。2018 年上半年毛利率持續提升,收入利潤大幅增長,截至2018年上半年,公司水泥和熟料合計淨銷量為1.43億噸,同比增長6.87%,水泥及熟料銷售額為444.1億元(人民幣,下同),同比增長44.7%。

受2018 年水泥價格持續上漲影響,綜合毛利率持續提升至44.83%,較上年同期上升11.86 個百分點。收入為457.42億元,同比增加43.36%;歸母淨利潤為129.64 億元,同比增加92.38%;作為中國盈利能力最強的水泥公司,T 型戰略佔盡天時地利。公司發源於安徽省,盡享地理優勢,得天獨厚,利用T 型戰略稱霸華東西南中南地區。「T」的豎代表沿江,指在長江沿岸石灰石資源豐富的地方興建大、中型熟料基地。

根據石灰石資源位置生產熟料,通過長江把熟料運輸至靠近客戶的粉磨站,生產成水泥後交付。橫代表沿海,指在資源稀缺但市場較大的沿海地區低成本收購小水泥廠並改造成粉磨站,就地生產水泥,直接銷售需求旺盛的東部市場。依靠完備的鐵路、公路及水路運輸系統形成的專業化生產體系和龐大的市場營銷網絡,公司各指標均領先同行,2017 年ROE 為25%,淨利潤率高達21%,比行業高出一倍。2018年上半年水泥熟料噸期間費用約為26 元/噸,噸毛利約為139 元/噸。

首次覆蓋並予以買入評級

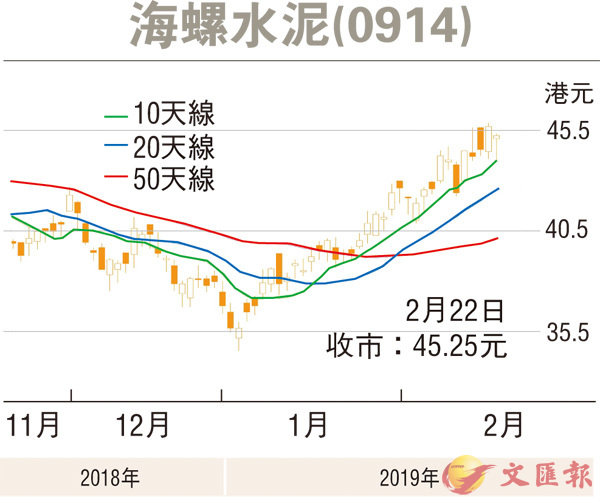

海螺水泥在盈利能力上大幅領先於同行,應該獲得相對於同行溢價估值。公司2018年預測噸毛利約為140 元/噸,2018 和2019 年預測PB 分別為1.8倍和1.6偣,對應的預測ROE 約為30%和22%。綜合考慮公司的盈利情況,我們以2019年1.8倍的PB 作為公司的估值參考,得到12 個月內目標價為52.8 港元,對應9 倍的PE,較現價45.25港元有16.68%的上升空間,首次評級為買入。