交銀國際

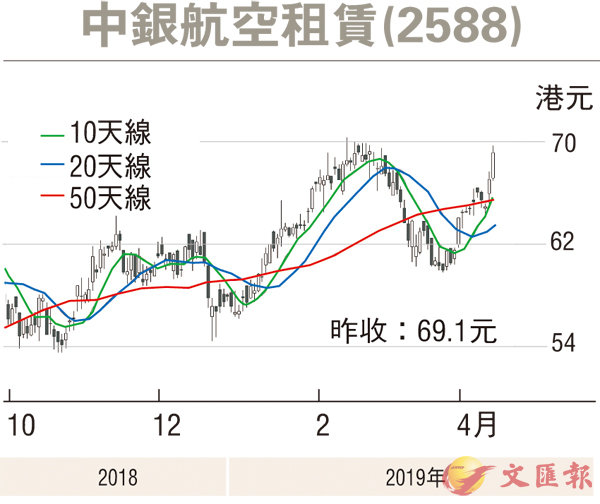

截至2019年1季度,中銀航空租賃(2588)擁有6架737 MAX客機(佔其總機數2%),另有2架將於上半年交付。我們認為盈利在上半年受到的影響微乎其微,但下半年仍然存在風險,因為MAX禁飛時限的不確定性可能導致公司19年交付(79架飛機)滯後。

公司在2018/17年售出了34/30架飛機,並預計在19年保持穩定的銷售量(30架以上),大部分飛機的銷售將於下半年完成。如果MAX的禁飛延續到下半年甚至明年,我們認為19年的租賃收入增長或將同比放緩。

假設MAX在19年底前重獲適航批准,同時20年交付按計劃進展,我們預期MAX禁飛對公司收益的影響僅限於19年。但考慮到前景尚未明確,並且公司已訂購較多737 MAX,我們仍傾向謹慎,維持中性評級和目標價65.86港元(基於11.2倍的19年企業價值倍數)。若MAX早於預期復飛,或可短期內推升股價。

儘管吉利(0175)3月的批發量僅同比增長3%,1季度批發量更同比下降5%,但我們認為疲弱的批發數據或有助降低經銷商的庫存壓力,並穩定渠道的折扣水平。我們預計新車型將繼續推動吉利19年2季度和下半年的銷量增長,包括3月推出的首款MPV車型嘉際,以及4月推出的新款SUV。

吉利銷量增長料續勝行業

我們預計新上市車型和強勁的產品陣容將繼續帶動吉利超越行業銷量增長。我們重申,在行業下行時龍頭車企有望提升市場份額。公司目前股價相當於9.3倍2019年預期市盈率,仍低於15.9倍的歷史平均水平。我們重申吉利為首推買入個股,基於12.1倍2019年預期市盈率(前為9.7倍),目標價由17.50港元上調至21.90港元。