寶鉅證券董事及集團首席投資總監黃敏碩

福萊特玻璃(6865)主要從事產銷各種玻璃產品,包括光伏、浮法、工程和家居玻璃,生產設施位於浙江及安徽省,現向內地、東南亞、日本、韓國、印度、越南及墨西哥等國的客戶銷售為主。集團去年純利錄得逾7億元人民幣,同比升76.1%,期內毛利率提升4.46個百分點至31.56%,業績表現亮麗,主因光伏玻璃產能擴張,和光伏行業需求回暖,帶動其量價齊升所致。

光伏玻璃受惠政策支持

早前內地工信部公佈,將光伏玻璃列入產能置換範圍,需淘汰產能數量,按不低於建設項目的1.25倍予以核定。至於用於建設項目置換的產能,於其投產前必須關停,並在投產後一年內退出。同時由於內地政府將限制光伏玻璃的產能擴張,未有導致企業大舉投入興建新產能,為光伏玻璃價格帶來支持。

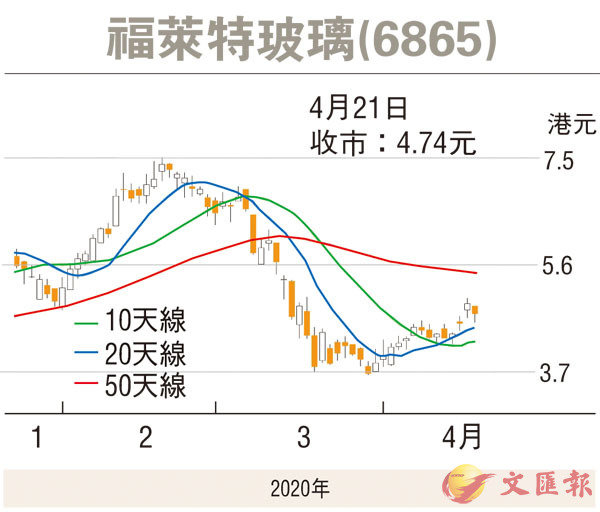

新冠肺炎雖肆虐全球,惟對光伏玻璃景氣未構成嚴重影響,由於光伏玻璃於相關供需格局中,維持偏緊局面。集團首季多賺97%,市場預期上半年產能釋放雖較緩慢,惟期內海外需求可保持強勁,全年光伏玻璃需求按年增長達到3成,產品平均價格及毛利率維持穩定,年內需求日均料達2.65萬噸,行業有效供應日均2.51萬噸,在求過於供下,相信光伏玻璃價格可望進一步上揚。另集團將繼續擴展產能,今明兩年位於越南及安徽的生產線將先後投產,估計期內新建產能有望提升其市佔率。此外早前特斯拉有意發展屋頂光伏業務,及加速拓展內地和歐洲市場,加上內地光伏建築一體化(BIPV) 獲得國策支持,使光伏玻璃後續發展提速,令集團業務發展受惠。建議可於4.5元以下吸納,目標價5.8元,跌穿4.2元止蝕。(筆者為證監會持牌人士,未持有上述股份權益)