韋君

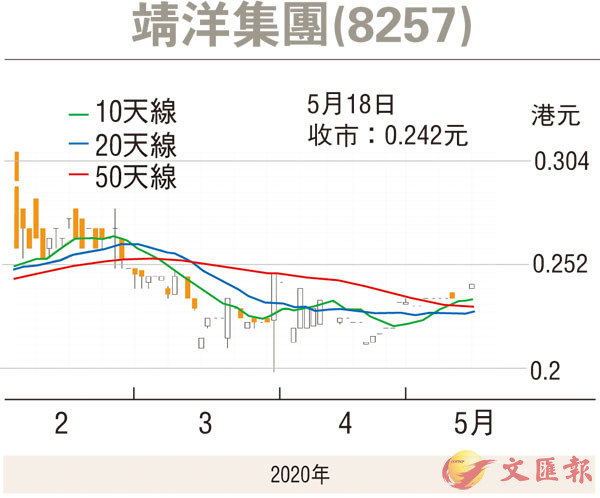

港股昨日在約230點的區間內上落,收市報23,935點,升137點或0.58%,主板成交仍達1,094億多元。市場依然不乏熱炒對象,現階段不妨續將焦點放在有業績及消息支持的個股上。靖洋集團(8257)昨收報0.242元,升0.8仙或3.42%,為逾1個月以來收市高位,現價亦企於多條重要平均線之上,因其有條件轉主板,業績表現也十分對辦,故可續加留意。

靖洋去年總收入錄得19.08億元(新台幣,下同),按年增長70.07%;純利1.79億元,按年大升222%。毛利率增加2.79個百分點,至25.61%。繼去年純利大增外,日前派發的首季成績表也十分對辦。截至今年3月底止首季未經審核業績顯示,集團整體業務維持增長,總收益錄得約3.86億元;純利約5,753萬元,較去年同期大幅攀升約71.34%。每股基本盈利為5.71仙,較去年同期增加68.93%。

集團主營的核心業務統包解決方案收入約2.83億元,同比下降30.6%。然而,憑藉產品組合多元化及技術創新的發展策略,持續深化與現有國際客戶的合作關係,美國的業務收入佔比持續提升,同比大幅增長超過157.78%;而台灣的業務收入亦增長穩健,佔集團期內收入48.73%。靖洋於去年收購崇濬科技後,成功拓展多元化產品組合及擴張台灣市場佈局,令到買賣半導體製造設備及零件收益錄得約1.03億元,按年勁升668.91%,佔集團總收益比率也大幅升至約26.61%。

轉板無難度提升吸引力

自2017年於聯交所創業板上市以來,靖洋已實現利潤連續三年增長,並符合簡化轉板申請程序的轉主板條件,因此早前公佈正考慮建議轉往主板上市。以其過往的盈利能力以及增長幅度,轉板可謂無難度。基於半導體行業仍有可為,作為其上游產業,靖洋亦相當受惠,一旦轉板,一定程度上能提升集團形象以及加強股份對機構及散戶投資者的吸引力。

疫情蔓延期間,各國實施居家隔離措施,加快全球5G基站的建設步伐,以及提升電子設備半導體元件的應用,拉動相關所需集成電路及晶圓設備需求增長,亦為集團主營二手半導體製造設備統包解決方案業務帶來增長動力。

靖洋往績市盈率5.25倍,市賬率1.5倍,估值在同業中仍處偏低水平。候股價沽壓不大跟進,中線上望目標為52周高位的0.31港元,惟失守10天線支持的0.231港元則止蝕。