韋 君

中國經濟復甦進度良好,內需消費繼續成為推動經濟的主要動力,以高端或注重銷量而迎合年輕消費者的內需股可以看高一線。華潤啤酒(0291)受惠行業復甦,啤酒銷情暢旺,是投資內地啤酒股首選。

隨着新冠肺炎疫情受控,經濟活動漸趨正常,地方政府加大定向發放消費券、補貼等力度以擴大消費,而且正值炎夏,啤酒銷情恢復??旺,潤啤最受惠,業務於第二季復甦。管理層對內地啤酒需求有信心,整體銷量已見改善,4月及5月均錄得按年增長,6月完全恢復正常;若反彈持續,全年銷量將回復正增長。其中,喜力在下半年將達到其銷售目標,新產品喜力Silver在第二季推出,迎合內地消費者口味。

集團在過去兩年的持續單位利潤年均複合增長率達22%,受到高檔化加快及效率改善所推動,預計增長將會加速。潤啤利潤於未來3年至4年內料將倍升,主因其自身營運策略帶動毛利率擴張及產品高端化具上升空間。

業績方面,去年營業額331.9億元(人民幣,下同),按年增長4.2%;純利13.12億元,按年勁升34.3%。截至去年底止,綜合現金和銀行存款24.08億元,借貸5.11億元,處於淨現金狀況。去年整體啤酒銷量按年升1.3%,至114.34億升。

主營品牌擁有領先優勢

旗下主要品牌「雪花Snow 」,在內地啤酒市場具領先優勢,受惠於品牌重塑戰略,產品結構進一步提升,以及去年完成收購喜力中國所帶來的貢獻,中高檔啤酒銷量按年增長8.8%,整體平均銷售價格按年升2.8%。

集團在內地25個省市營運74間啤酒廠,年產能約205億升,並且持續優化產能布局,去除低效產能,已停止營運7間啤酒廠。此外,亦加強在互聯網營銷,進一步在微信平台上線粉絲營銷小程式,並與電商平台京東戰略合作,訂制專供產品,以及聯合舉辦線上活動。

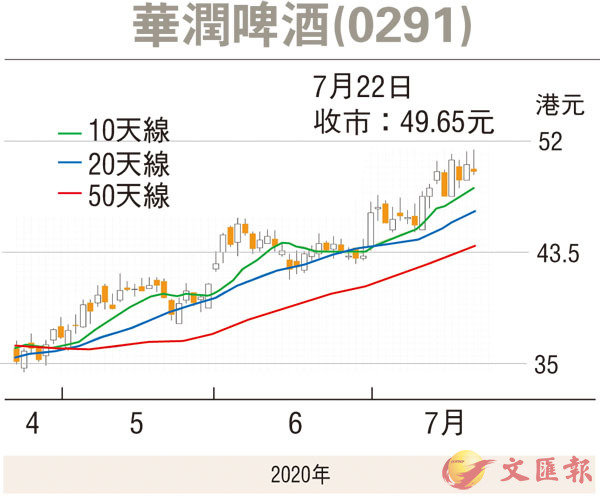

潤啤首席執行官候孝海早前以每股39.489(港元,下同)在場內增持10萬股潤啤股份,涉資約395萬元,相當於其去年酬金65%。候孝海是潤啤最大個人投資者,持有0.03%股權。今次增持行動影響正面,顯示其對集團的基本面及前景極具信心。潤啤股價昨天一度再創新高,其後隨大市回軟,收報49.65元,跌1.1%。走勢上,踏入7月以來上升過急 ,出現調整實屬正常,可在48元左右吸納,目標價看55元;惟跌穿42元則止蝕。