韋君

為恢復整體經濟運行,中央政府出台多個圍繞汽車消費的扶持措施,豪華汽車品牌成為帶動汽車消費回暖的「火車頭」。永達汽車(3669)主要專注豪華及超豪華品牌銷售,可謂食正條水,集團日前公布的首三季業績雖見倒退,但單計第三季則十分搶鏡,各項業務收入呈現快速增長,觀乎成績表曝光後股價即大幅炒上,反映市場對其前景頗為樂觀。

截至9月底止9個月業績顯示,集團綜合收入及及綜合毛利(包括金融和保險代理服務收入)分別錄得482.36億元(人民幣,下同)及52.22億元,較去年同期分別上升7.9%及5.1%﹔純利跌6.0%至10.10億元。由於三季豪華車與中高檔車的銷售強勁,加上集團積極管控資本開支及融資成本,帶動三季度盈利創新高,綜合收入及綜合毛利分別錄得198.11億元及20.85億元,按年上升31.5%及24.9%﹔純利按年大增41.2%至4.8億元,超過市場預期。累計今年首三季,豪華品牌新車收入按年增長12.3%至341.64億元。

消費升級提振高端換購

根據乘聯會公布的最新數據,9月廣義乘用車零售銷量為191萬輛,按年增長7.3%。期內,豪華車仍然領跑市場,按年增長33%,遠勝整體水平。受惠於車型換代,以及消費升級帶來的高端換購需求,加上豪華車型優惠補貼的刺激下,第四季度汽車銷售進一步提升已可預期。

永達公布業績後,大行紛紛發表研究報告,其中又以大摩最進取,予跑贏大市評級,目標價15元(港元,下同)。大摩認為永達可在第四季度再創一個穩定的業績,主要得力於寶馬新車利潤率改善,保時捷交付量增加,以及庫存周轉提速。

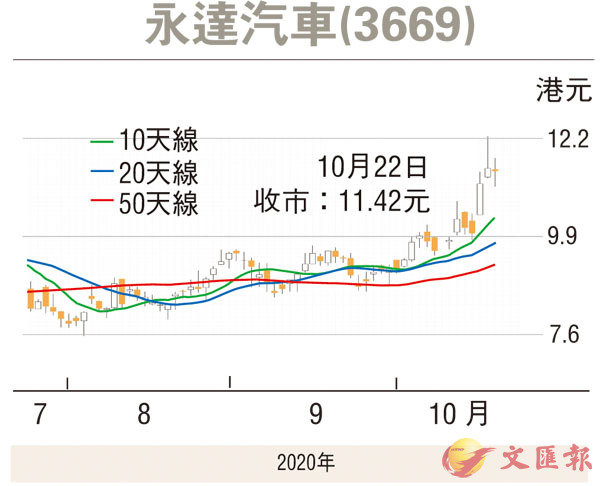

受到第三季業績理想的利好因素刺激,永達於周二及周三擴大升勢,曾高見12.28元,見逾3年以來高位,但其由3月低位的4.63元,升至高位已累漲達1.65倍,因而股價昨日也惹來獲利回吐,一度低見11.06元,收報11.42元,僅小跌6仙或0.52%,幕後惜售可見一斑。趁股價整固期部署收集,料後市有力再試12.28元高位,宜以失守10天線支持的10.35元作止蝕。