■ 11月財新中國製造業PMI數據遠超市場預期。 資料圖片

■ 11月財新中國製造業PMI數據遠超市場預期。 資料圖片不確定因素仍存 貨幣寬鬆退出尚早

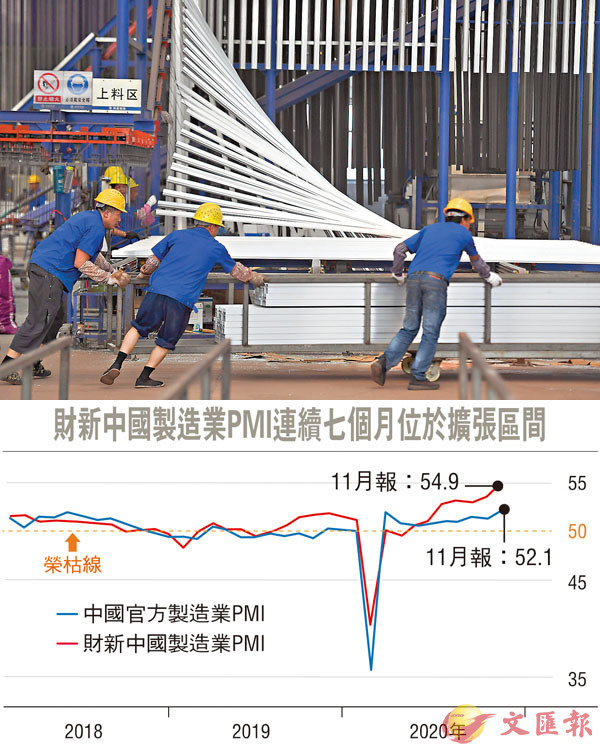

中國經濟先行指標繼續走高,昨日公布的11月財新中國製造業PMI由10月份的53.6升至54.9,遠高於市場預期的53.5,連續第七個月位於擴張區間,並創出2010年12月以來新高,顯示疫情後經濟恢復持續加速。數據還顯示,供給與需求的同步向好助推就業明顯改善。有分析指出,考慮到內外部不確定因素仍存,不宜匆忙實施緊縮性貨幣政策。■香港文匯報記者海巖 北京報道

財新智庫高級經濟學家王喆解讀數據稱,新冠疫情影響正在消退,經濟正常化節奏加快,供需兩旺,生產指數和新訂單指數雙雙錄得十年來最高值。整體銷售情況也同樣出現10年來最快增速,原因普遍與客戶需求反彈有關,需求的回升仍然是由內需轉強所帶動。新出口訂單改善情況略遜於內需,但連續第四個月保持擴張並有所提速。

供需增長強勁 企業增加用工

此外,供需強勁增長正逐步傳導至就業市場,企業開始增加用工。就業指數連續第三個月位於榮枯線之上,為2011年6月以來的最高。需求改善還帶動採購大增,企業主動補庫存跡象明顯,產成品庫存、採購量、原材料庫存增長均創近年新高。採購活動大幅增長,增速為2011年初以來最強勁;採購庫存增速為2010年2月後最高。成品庫存也有增加,增速雖然輕微,但已是33個月來最高。企業普遍表示增加庫存是鑒於銷售改善,整體市況轉強。

原材料價格大升 通脹壓力增

受訪企業反映,11月原材料價格大幅上漲,工業金屬漲價尤其明顯。需求旺盛疊加成本上升推動出廠價格進一步上行,通脹壓力有所增加。

「11月製造業總體復甦節奏繼續加快,預計後疫情時代經濟的恢復還將持續數月。」不過王喆認為,內外部環境諸多不確定因素仍存,疫情期間推出的相關寬鬆政策的逐步退出還需更加穩妥的設計。

野村的分析師在報告中說,11月財新製造業PMI的上升在一定程度上是由於今年春季的大幅下滑,也在一定程度上反映了良好地連續增長勢頭,預計未來幾個月PMI仍將保持強勁。 該指數曾在2月大幅降至40.3,創2004年4月本項調查開啟以來記錄最低。

近期中國經濟復甦持續加快,國家統計局周一發布的11月製造業PMI亦升至2017年10月以來新高,市場預計四季度經濟增長可能超預期。然而,寬鬆政策何時退出引發市場爭論。

實際GDP仍難超疫情前水平

交行原首席經濟學家、植信投資研究院院長連平在最新報告中提出,今年一季度和二季度基數較低,明年上半年GDP名義增速會處在較高水平,但GDP實際水平仍很難達到或超過疫情前。另外,「明年很可能是風險隱患較多暴露的年份,包括銀行業和債券市場在內的有關金融風險需要引起高度關注,需要形成相對寬鬆和平穩的貨幣金融環境,而非匆忙實施緊縮性的貨幣政策。」

連平提出建議稱,明年中國經濟會進入趨勢性運行軌道,增速會比疫情前水平有所下降,可能在5%-6%區間運行。「未來一個階段的增長格局並不需要偏緊的貨幣政策,而是需要有助於經濟增長不跌出趨勢性運行軌道的略為偏鬆的貨幣政策。」