張 怡

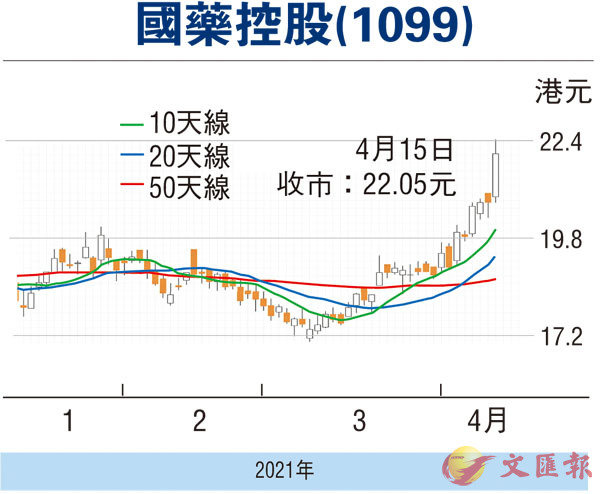

藥業股昨以個別發展為主,當中以國藥控股(1099)逆市漲逾6%最吸睛,母企國藥集團新冠滅活疫苗內地接種破億劑,對前者有提振作用。不過,國藥控股與疫苗業務並無直接關係,股價得以成功突破52周高位,料與早前派發的成績表對辦,以及估值在同業中仍偏低有關,在股價已然走強下,其後市上升空間不妨看高一線。

業績方面,截至2020年12月底止全年,國藥錄得營業額4,564.15億元(人民幣,下同),按年升7.3%;純利71.87億元,按年升14.9%。每股盈利2.31元。派末期息0.69元,上年同期派0.6元。期內,醫藥分銷板塊收入佔比下降4個百分點至74.18%,而醫療器械和藥品零售板塊則分別上升2.98個百分點和0.56個百分點,達到19.04%和5.15%。業績表現符合市場預期。

截至去年底,國藥旗下藥品零售門店總數8,977家,較2019年末多2,773家,其中「國大藥房」零售藥店共7,660家,增加2,639家;專業藥房1,317家,上升134家,規模繼續保持行業領先。另外,集團去年底累計開展集中配送和SPD項目總計達1,735個,較上一年度增加790個。管理層今年的目標是透過製造、SPD項目及潛在併購,進一步擴展快速增長的醫療設備業務。

國藥往績市盈率8.01倍,市賬率1.24倍,作為行業龍頭,估值仍處於偏低水平,而息率3.73厘,論股息回報也屬合理。趁股價強勢破位,下一個目標將上移至25元(港元,下同),宜以失守20元關作為止蝕。

看好友邦留意購輪28572

友邦保險(1299)昨逆市向好,曾高見100.3元,收報99.85元,仍升0.96%。若繼續看好該股後市攀高行情,可留意友邦摩通購輪(28572)。28572昨收0.136元,其於今年6月29日最後買賣,行使價116.06元,兌換率為0.1,現時溢價17.6%,引伸波幅33.47%,實際槓桿12.79倍。

本版文章為作者之個人意見,不代表本報立場。