放大圖片 放大圖片

京華山一

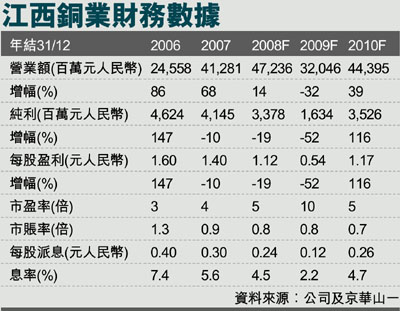

在內地強勁的需求下,相信銅將成為率先價格反彈的有色金屬。事實上,銅價年初至今已反彈約20%。江西銅業(0358,簡稱江銅)無疑可成為受惠者,因銅價每上升10%,則公司盈利可相應上升21%。同時,江銅可視為一隻半黃金股,原因是公司自採礦生產的黃金產量為5噸(毛利率高達68%)。

我們將公司09及10年度盈利預測分別調高83%及49%,主要是基於09年金價調高到每盎司900美元的預測,加上銅精礦冶煉/精煉率(TC/RC)有所上調。該股現價較其同業呈明顯折讓。一旦經濟開始復甦,相信江銅將成為上升潛力最大的股份之一。因此,我們將評級從觀望調升至買入。

我們將江銅09及10年度盈利預測分別調高83%及49%,主要基於:(1)09及10年金價預測均調高至每盎司900美元;及(2)09年冶煉/精煉費按年上升67%。此外,江銅具備生產5噸自採黃金的能力,生產成本僅約每盎司290美元。因此,在銅價低企的環境中,貴金屬業務將成為主要的盈利貢獻來源,料佔09年度總毛利50%。

由於銅礦供應緊張,中國冶煉廠08年的冶煉/精煉費分別僅為每噸45美元及每磅4.5美分。不過,冶煉副產品硫酸的價格一度飆升五倍至每噸2,000元人民幣,從而抵銷了冶煉虧損。儘管09年冶煉/精煉費較08年高67%(亦即略超過收支平衡點),但由於硫酸價格暴跌至每噸250元人民幣附近,預計冶煉業務無法達到08年時的盈利水平。

銅價升10% 料盈利漲21%

中國是全球最大的銅消耗國。儘管我們的預測顯示全球銅市場供應過剩,但在4萬億元人民幣經濟刺激方案催生的強勁需求下,預計國內供應將趨於緊張。銅價對江銅盈利的影響很大。根據我們的分析,銅價每上升10%,則公司盈利可相應上升21%。

江銅現價相等於09 年度市賬率0.8倍,遠較行業平均的1.7倍為低。我們採用綜合估值法(即現金流折現估值及市賬率),得出7.10港元的目標價,相等於09年度市賬率0.9倍。建議買入。

|

放大圖片

放大圖片